助贷新规(《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》)落地两月有余,其引发的余震正清晰显现:多家中小银行与互联网助贷平台的关系急速降温。

“24%的利率红线划定和‘名单制’管理要求下,银行与助贷平台的蜜月期实质上已经结束。”一位行业资深从业人士向柒财经表示。

据不完全统计,自助贷新规落地后,包括乌鲁木齐银行、龙江银行、赣州银行、亿联银行等,或直接与助贷平台切割,或大幅缩减合作的助贷平台数量。

01 告别“蜜月期”

紧急下架的合作伙伴名单,悄然进行的业务“切割”,不仅宣告了银行和助贷平台“蜜月期”的结束,也在一定程度上诏示出行业的重大变革。

11月初,乌鲁木齐银行在官网公示了当前存量业务所涉及的合作机构名单,并宣布自2025年10月1日起,已全面停止开展合作类个人互联网消费贷款业务。

▲图源:乌鲁木齐银行官网

由此,该行成为自助贷新规正式实施后,首家“一刀切”叫停个人互联网消费贷款业务的银行。其表示,此举是为了积极响应金融监管政策要求,进一步提升服务质量和风险管理水平。

作为“第一个吃螃蟹的人”,乌鲁木齐银行彻底的“急刹车”举动,引发行业广泛关注和讨论。

其实,不止乌鲁木齐银行,龙江银行、赣州银行、亿联银行等,也逐步在和助贷平台划清界限。

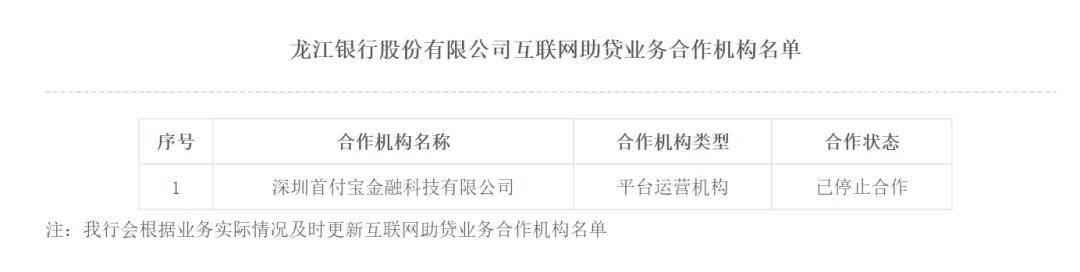

龙江银行公布的最新互联网助贷业务合作机构名单中,仅剩深圳首付宝金融科技有限公司一颗“独苗”,且处于“已停止合作”状态。

▲图源:龙江银行官网

赣州银行亦的做法也颇为决绝,其披露的名单显示,三家机构合作状态均为“已停止合作”。

一言蔽之,龙建银行、赣州银行和乌鲁木齐银行一样,果断对互联网助贷业务“清零”。

贵阳银行副行长李松芸则在三季报发布会上称,基于市场环境和监管要求,主动调整业务策略,目前与互联网银行的合作已到期,无新增互联网平台业务,仅对存量业务进行正常管理。未来将重点发展自主数字信贷能力,推动零售业务稳健发展。

贵阳银行的表态,可以看作是过去“借平台流量、做联合贷款”轻资产扩张模式的终结,后续的重心是锤炼“内功”,自食其力。

亿联银行的动作尽管没有前述选手激进,但也对互联网助贷合作对象予以强力“清洗”和集中,只保留少数头部平台。

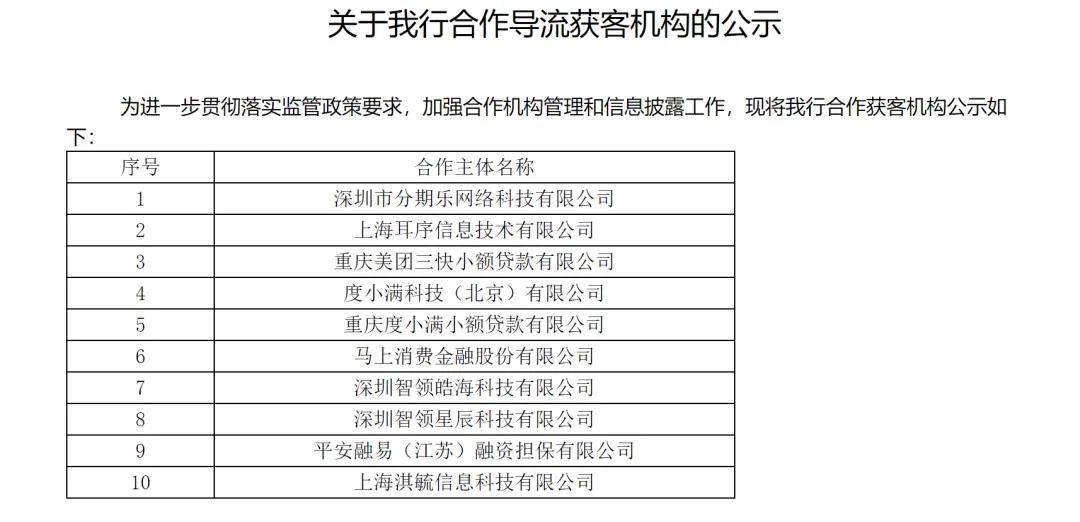

从其9月中旬贴出的获客导流机构公告来看,亿联银行的“搭子”只剩10家,主要为与字节、美团、百度、信也等巨头关联的助贷平台,比如字节旗下的智领皓海和智领星辰,百度旗下的度小满,乐信旗下的分期乐等;从数量来看,相较6月份的53家,这次的名单精减了43家,“瘦身”幅度超80%。

▲图源:亿联银行官网

银行的战略“撤退”或“收缩“,并不意外。在现实的考量面前,这既是生存压力下的被动防御,也是顺应新的监管形势,审慎权衡后的主动调整、务实选择。

02 银行的务实选择

银行,特别是中小银行压缩,甚至”清零“助贷业务,并非单一原因所致,而是监管环境、风险逻辑、商业模式和战略定位等多重因素共振的结果。

变革的直接推手来自助贷新规。

助贷新规的核心在于重新梳理银行在网贷业务中的权责。它明确要求,商业银行必须对合作机构实行严格的名单制管理并公开披露,且不得将关键风控环节外包。

这意味着,银行不能再做“只出资金、不管风险”的“甩手掌柜”,必须为每一笔通过合作发放的贷款承担风险责任。

同时,助贷新规强调将所有增信服务费计入借款人综合融资成本,确保其符合司法保护要求(通常理解为年化24%以下),这一“硬约束”直接封堵了之前个别机构借助隐形收费,抬高利率灰色空间的操作。

西部某城商行的客户经理向柒财经算了一笔账:“以前的盈利模型是建立在高利率基础上的。一笔贷款,名义利率可能是23%,但叠加担保费、咨询费等后实际成本可高达30%。现在助贷新规将综合成本牢牢锁定在24%以内,扣除资金成本约3%,支付给平台分成7%,技术服务费、风险拨备等,基本没有利润,业务失去了商业可行性。”

监管的驱动力之外,银行对风险的认知与担忧也是一重因素。

在过往的“蜜月期”里,平台承诺缴纳保证金或通过“抽屉协议”为不良兜底,银行则在高利率的吸引下,有时“假装看不见”客户资质的瑕疵。

然而,助贷新规的“同甘共苦”机制,使银行不得不直面严峻的考验:若再与部分风控体系薄弱的获客机构共谋,所滋生的风险传导,比如同一借款人在多个平台频繁借贷等,可能形成大额坏账,进而击穿其不良“防火墙”。

该背景下,与其等待潜在不良砸向自己的资产负债表,吞噬净利润,不如早点“收网”、筑高“围墙”——聚焦风控更严谨的头部平台,成了银行最本能的防御性抉择。

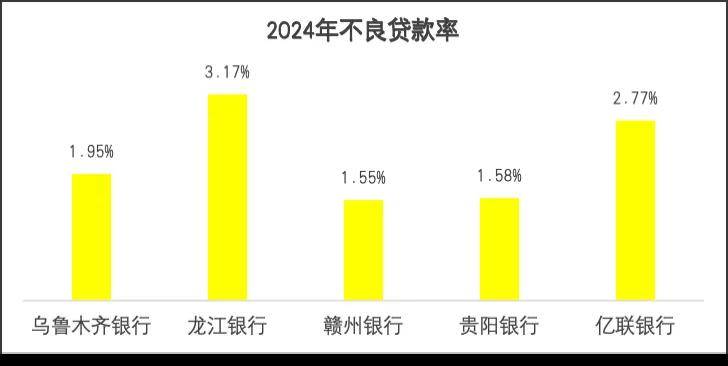

值得注意到,前文提到的乌鲁木齐银行、龙江银行、赣州银行、贵阳银行、亿联银行,本身不良贷款率都不低,2024年分别为1.95%、3.17%、1.55%、1.58%、2.77%。

▲数据来源:各银行财报

此外,表象的业务收缩,实则是众多中小银行的一次深刻的战略转型和业务重构。

过往的助贷模式是把“双刃剑”,虽然能快速做大体量,但也让银行陷入了“能力空心化”的陷阱:没有自主获客渠道,缺乏核心风控数据,品牌价值被稀释,最终沦为廉价的资金供给方。

如今,越来越多的银行意识到,真正的可持续竞争力在于自身,正如贵阳银行副行长所言。

总的来讲,在这场变革中,阵痛还将持续一段时间。短期内,业务规模的收缩和调整成本的增长不可避免,尤其对一些过度依赖助贷业务的中小银行来说,痛感大概率较为强烈。

然而,从长远看,穿行“风雨”的历练将促使银行真正走向成长,并驱动行业步入更健康、更可控的发展轨道。