近日,腾讯在消费金融领域又砸重金。

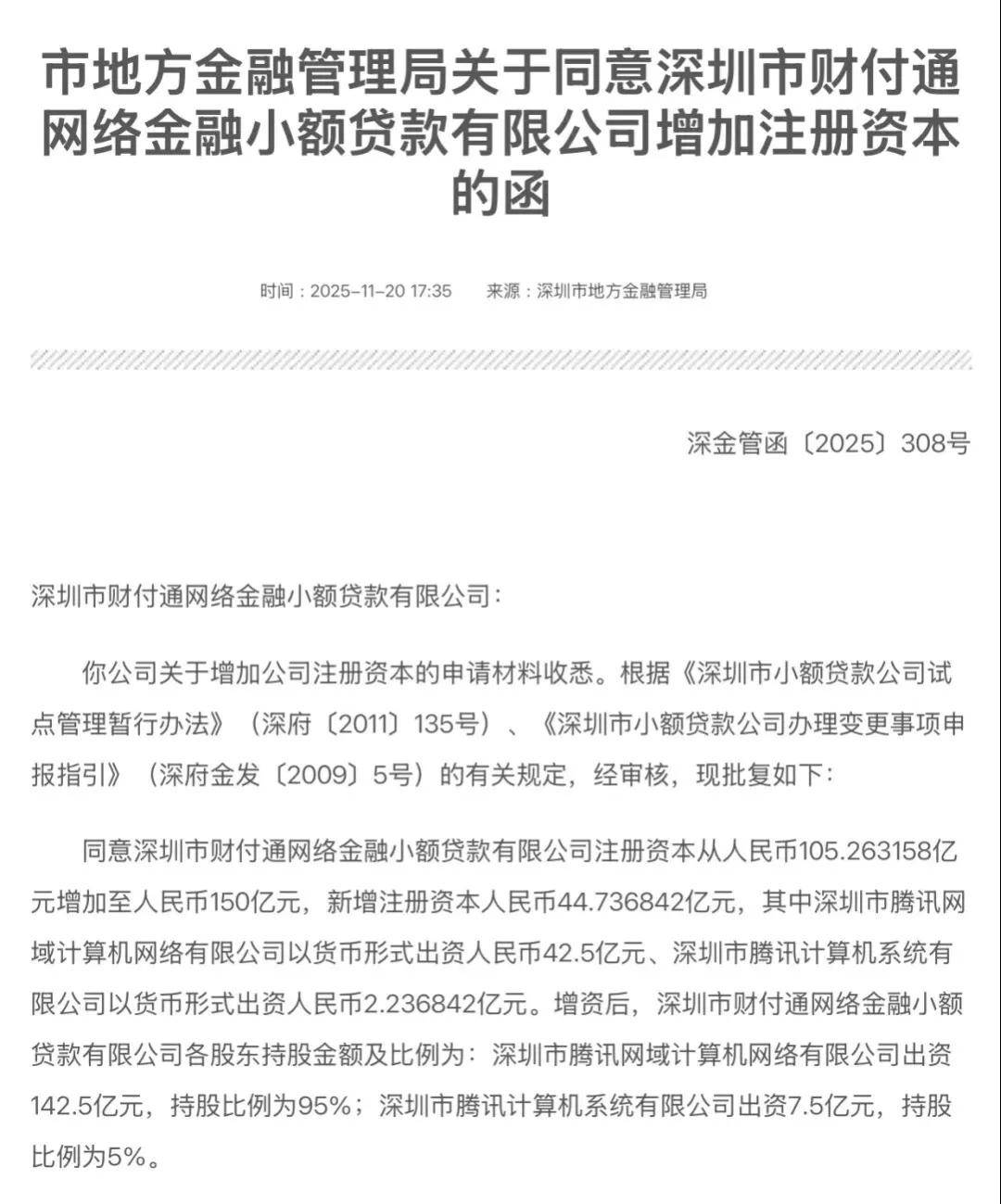

深圳市地方金融监管局批复显示,腾讯旗下财付通网络金融小额贷款有限公司(以下简称“财付通小贷”注册资本由105.26亿元增至150亿元,增幅超42%。

此次近45亿元的资本加注,不仅刷新了行业注册资本排名,更透露出腾讯在消费金融赛道扩大领先优势的战略野心。

增资背后,是腾讯对监管规则与业务上行期的精准把控。

根据相关规定,小贷公司融资杠杠上限为“1+4”,150亿元注册资本理论上可撬动750亿元的放贷资金池,即腾讯金融的放贷资金池将较增资前提升超四成。

在柒财经看来,财付通小贷的这一调整直指其核心信贷产品——微信“分付”迅猛的业务增长。截至2025年6月末,微信“分付”贷款余额突破1200亿元,原有资本规模逐渐触顶,而增资有助于打通了业务发展的资本瓶颈。

同时,增资也在一定程度上加速腾讯金融板块从场景信贷迈向综合金融服务。

作为腾讯金融科技体系中的核心信贷平台,财付通小贷深度融入微信生态,嵌入超10亿用户的生活,旗下“分付”与“分期”分别覆盖日常消费与大额场景,形成了高频、高粘性的产品矩阵,并不断扩充功能。

近期,“分付”在部分地区低调测试“分付取现”功能,试图突破消费场景限制,向更广泛的个人信贷领域延伸。资本金的充实,无疑为这类业务创新铺平了道路。

不止于此,财付通小贷此番增资,将有利改变行业的竞争格局。

财付通小贷凭借150亿元注册资本跃居行业第二,仅次于字节跳动旗下中融小贷的190亿元,形成“字节+腾讯”双寡头领跑的局面。

在2025年《小额贷款公司监督管理暂行办法》正式落地、行业加速洗牌的背景下,资本实力已成为合规经营与规模扩张的硬门槛。

财付通小贷的增资行为,既是对监管政策的主动适配,也是对业务“护城河”的进一步巩固。

市场分析认为,腾讯此次重金投入财付通小贷,也是为整体金融科技业务培育新的增长动能。

2025年前三季度,腾讯金融科技及企业服务板块实现收入1686.17亿元,较上年同期增加超100亿元,增幅8.2%,占集团总营收的比重为30.25%。

计算下来,腾讯金融科技及企业服务板块日创收约6.25亿元,“钞能力”感人。

随着行业步入“强者恒强”的时代,财付通小贷通过增资扩大放贷规模、降低融资成本、优化资产结构,有望为腾讯金融科技板块提供强劲支撑,巩固其在消费金融赛道的领先地位。