上上周,百度在朋友圈风头出尽。

于11月13日召开的百度世界2025大会上,李彦宏全面展示了焕然一新的AI业务矩阵,以及萝卜快跑、伐谋、“秒哒”等核心产品的商业化情况,并借机在微信公众号搞了一波密集宣发,诸如“拿到赛点”“书写增长新叙事”“越过临界点”“开启A质变”等表述频频刷屏,声势十足。

但那厢的热乎劲还在炕头,这厢的一盆冷水却突然浇了下来。

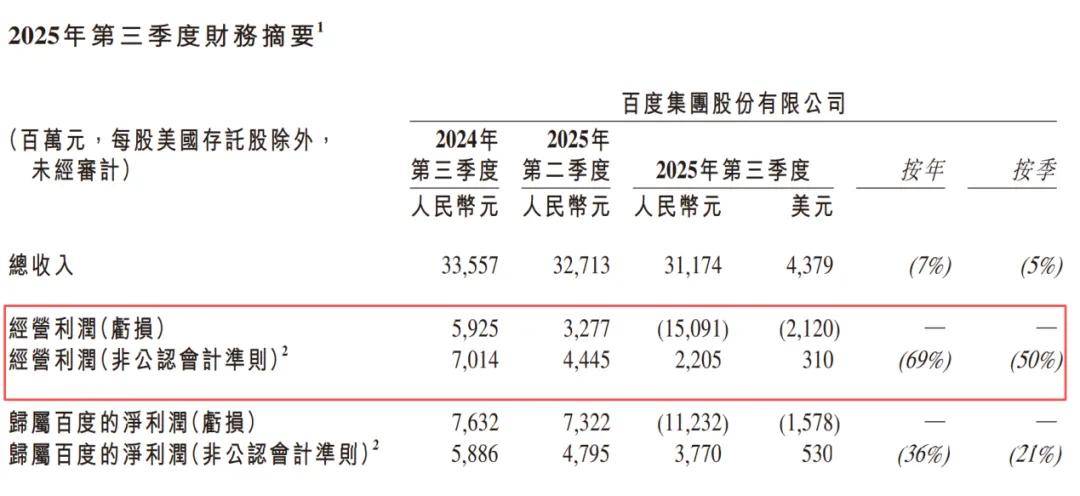

据最新交出的“成绩单”,2025年第三季度,公司营收312亿元,同比下滑7%,创下有史以来单季最大跌幅;净亏损112.32亿元,上年同期则为盈利76.32亿元。

▲图源:百度财报

如果说净亏损是因为计提长期资产减值,尚有情可原,可即便按照非公认会计准则,百度本期归母净利润37.77亿元,骤降36%,表现也不尽如意。

百度为何这般不争气?

01 广告主加速抛弃百度

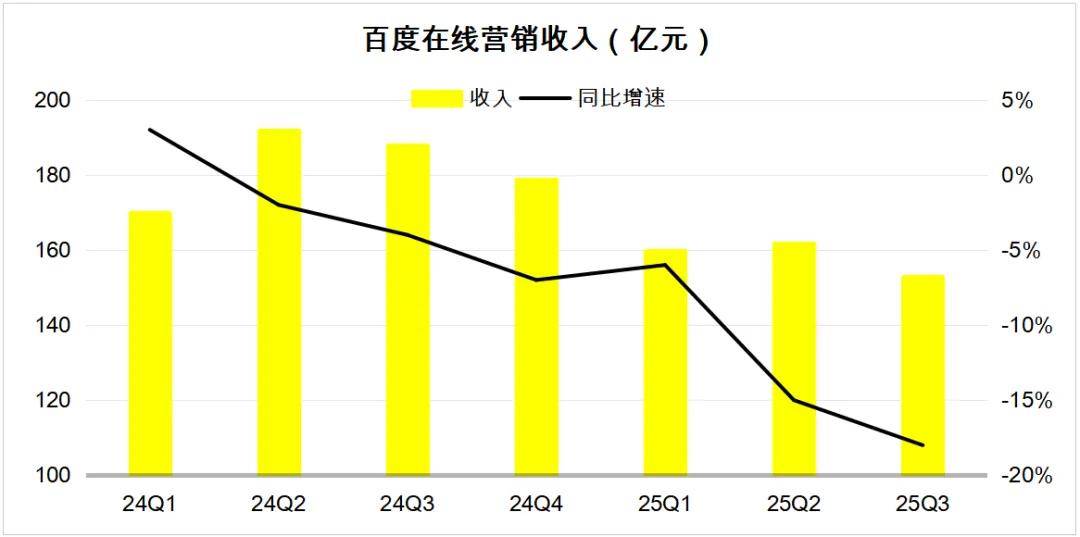

百度业绩遇冷,主要是支柱业务——在线营销太不给力。

本期,百度在线营销业务录得收入153亿元,较上年同期减少35亿元,降幅高达18%,这是该板块自2024年Q2以来,连续6个季度下行,且俯冲速度不断加快。

▲数据来源:百度财报

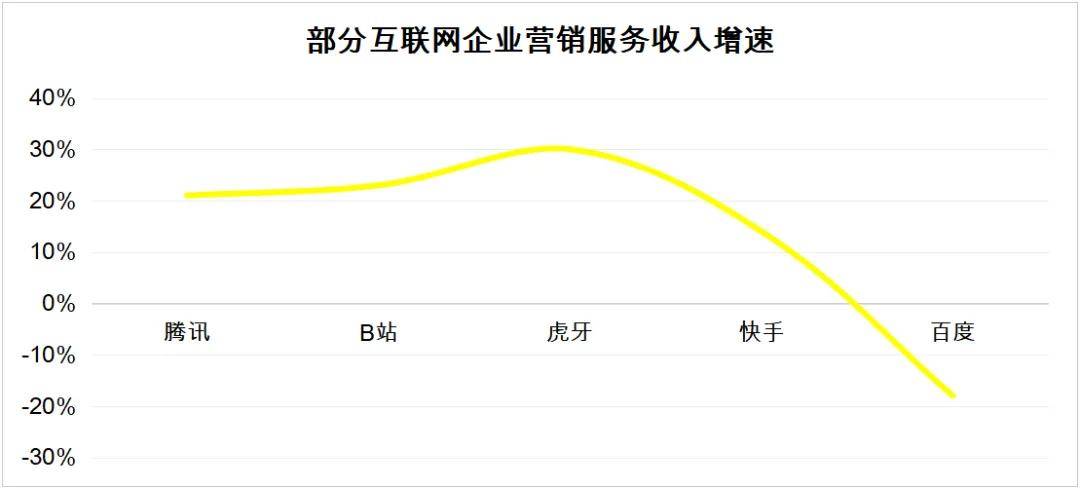

对比大盘,QuestMobile报告披露,2025年Q3,互联网广告市场规模达到1875.1亿元,同比增长了6.4%;旁观友商,腾讯、B站、虎牙、快手同期的营销服务收入分别大涨21%、23%、30%、14%。

▲数据来源:各企业财报

所以,这个“锅“甩不到大环境头上,还是百度自己太”废柴“。

而其在线营销业务跑输大盘,增速落后于BAT同辈和众后生的局面,也折射出一个严峻的现实:广告主正加速抛弃百度,转向其他更具吸引力的平台。

原因不难理解。

其一,广告主的偏好发生了变化。

电商、短视频、社交平台因用户粘性高,更靠近消费场景,成为品牌方的首选。2024年,电商广告以28.15%的市场份额占据主导,而百度由于缺乏直接交易链路,转化路径长,变现效率低,投放价值被稀释。

据柒财经了解,舍得撒钱的“金主”中,美妆、护理、健康等高预算行业(占广告主70%以上),已将目光投向抖音、微信、淘宝等,使百度日益被边缘化。

QuestMobile报告证实,2025年6月,百度媒介地位指数(QMVI)跌至第九位,排在抖音、淘宝、微信、快手、小红书后面。

▲图源:QuestMobile报告

同时,百度以往高度依赖的行业,涵盖教育培训、房地产、医疗美容、旅游、金融等,在近几年受到了巨大冲击(如“双减”政策直接重创教培行业),又对其在线营销业务造成釜底抽薪式的打击。

其二,用户习惯改变。

营销的铁律是,用户在哪里,广告主就在哪里。

过去“不懂就问百度”,现在变成“小红书找攻略、抖音看测评、微信搜一搜、淘宝买东西”。这些超级App内部形成了闭环生态,用户无需跳出应用即可获得精准答案,导致对百度搜索的请求量下降,也影响了广告主的投放意向。

其三,广告形态的变革。

AI时代,广告形态正从“人找信息”向”信息找人“进化。

前者以百度的搜索广告最为典型,被动响应、形式单一;后者以抖音、头条为主流,是自发的灵活行动。

本质上,”信息找人“凭借算法驱动,提前洞察并预测用户的兴趣,实时推送、匹配内容,它不仅占据大众的碎片化时间,更通过短视频、直播带货等丰富载体,带来沉浸式体验,增强用户粘性,激发潜在需求。

虽然百度一直尝试用AI改造在线营销,第三季度AI原生营销收入达28亿元,同比飙升262%,但报表上跌跌不休的数字和直线下落的排位似乎说明,新手段用处不大,其面临的困境是源头性的——广告主们已经向电商、社交、短视频等新阵地转移。

换句说话,在这场由“主动推荐”定义的范式转移中,百度已失去先机。某种程度上,这也意味着,老大哥赖以为继的“搜索+广告”护城河已经坍塌。

02 AI难撑百度“门面”

在此次百度世界2025大会上,李彦宏用很大篇幅描述了AI的进展和成就,并创造了一个新词——“内化”,意指一种原生能力,能够帮助提升决策质量、发现新的增长点,让成本更低、利润率更高、创新周期更短。

而在财报中,AI也是百度重点着墨的绝对“C”位:AI云强劲增长33%;萝卜快跑全球化提速,本季度订单同比猛增212%,飙升至310万单;在移动生态中,智能体和数字人等AI原生应用也得高增;文心5.0(文小言)展現强大性能……

这些丰硕成果堆叠后,最后呈现为:期内百度AI新业务的收入规模接近100亿元,相较上年同期,增幅超过50%。

▲图源:百度财报

但用比重来衡量,AI收入100亿元VS总营收312亿元,体量还是不够,尚不足以撑起百度的“门面”。

细分地看,入场很早的百度AI,其实并不硬核。

比如文小言,作为面向C端的大模型,上线几乎业内最早。但几轮”百模大战“下来,却已被对手远远抛在身后。

Questmobile统计,文小言今年9月的月活用户数堪堪超过500万,在对应的排行榜上位列第九,与字节旗下豆包(1.72亿月活)、DeepSeek(1.44亿月活)、腾讯旗下元宝(3285万月活)等,相距甚远。

▲图源:QuestMobile报告

再看萝卜快跑,也是李彦宏寄予厚望的“新大陆”。

在他看来,无人驾驶技术已经越过了临界点。以萝卜快跑为代表的Robotaxi这一独特商业模式,正在为其打通一条切实可行的技术变现道路。

根据李彦宏现场公布的数据,截至目前,萝卜快跑全无人驾驶里程突破1.4亿公里,每1014万公里仅出现一次气囊弹出事故,覆盖城市达到22座,全球出行服务次数已超过1700万次,无论是安全性还是订单量,都跑赢了包括Waymo在内的所有同行,拿下全球桂冠。

不过,累计1700万的单量距离李彦宏此前的预测仍存在可观差距。

2021年8月,李彦宏表示,到2025年,Robotaxi的服务成本将比人工驾驶更低,届时随着百度业务的扩张,相信将实现盈利。他还给出了具体数值,当每天大概有5000万订单时,Robotaxi的成本将会是现在的五分之一。

如此巨大的“鸿沟”,恰恰揭示了无人驾驶行业从技术验证到商业跑通的难题,也是摆在百度面前的终极考验。

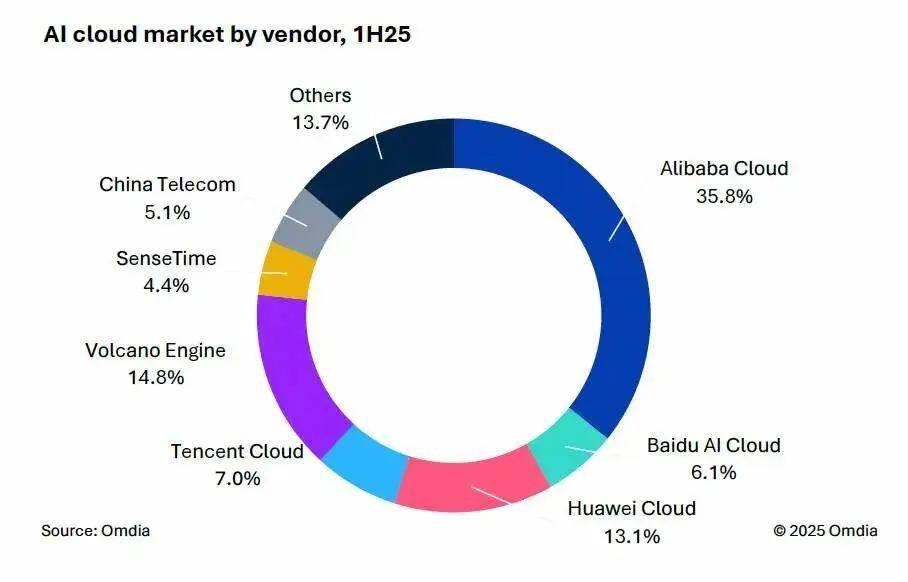

在云计算上,百度布局的也较早,但整体实力却逊色于后发者。

知名调研机构英富曼(Omdia)发布《中国AI云市场,1H25》报告显示,2025年上半年的中国AI云市场中,阿里云以市占牢牢把持头把交椅,且份额高于2到4名的总和。紧随其后的火山引擎占比14.8%、华为云占比13.1%、腾讯云占比7%,百度云占比6.1%。

▲图源:英富曼(Omdia)报告

总的来说,AI江湖风起云涌,各路高手都在苦练绝学。百度能否真正兑现从“搜索巨头”到“AI领导者”的转型,仍需时间、市场来验证。

值得一提的是,两个月前,国际评级机构惠誉已对百度信用评级作出调整。

9月1日,惠誉将百度长期外币和本币发行人违约评级(IDR)展望从稳定降至负面,尽管仍确认IDR为“A”,但同一梯队的腾讯、阿里均为“A+”。相对而言,百度信用利差扩大风险更高。

惠誉在评级报告中指出,百度在线营销业务持续下滑对整体收入稳定性构成挑战,而AI业务大规模变现仍需时间,短期内难以完全对冲传统业务的颓势,公司盈利水平可能进一步承压。