2023-10-13 18:30:52

作者:华秋实 来源:柒财经

2023-10-13 18:30:52

作者:华秋实 来源:柒财经

近日,国内领先的创新肿瘤分子诊断及检测公司臻和生物科技有限公司(以下简称“臻和科技”),向港交所递交招股书,拟主板挂牌上市,中金公司和美银担任联席保荐人。

值得注意的是,这是该公司继2022年9月和今年2月之后,第三次递表。

估值飙升50多倍

根据招股书,臻和科技成立于2014年。该公司的自主研发技术涵盖了分子检测的全流程,通过采用多组学方法,在癌症风险检测、早期检测、治疗选择及癌症复发监测方面全面覆盖。

目前,臻和科技的产品与服务组合包括涵盖20多种癌症类型的22项商业化产品及服务以及14项在研产品及服务,以及肿瘤分子诊断及检测行业的三个细分领域,即治疗选择、预后及监测以及早期筛查。

另外,作为中国首家开展肺癌MRD临床研究(LUNGCA)的公司,臻和科技在2020年推出自主研发的Genecast MRD–Lung“朗微博”,其为非小细胞肺癌提供MRD检测,也是在中国推出的首个MRD检测服务。

目前,臻和科技正进行14项已注册的MRD临床研究,涵盖肺癌、CRC、乳腺癌及其他癌症类型。

据中国经济网今年2月援引新浪港股的报道,公司的核心团队包含了海归专家,以及北大、清华等顶尖院校的学子,研发团队304人中就有157名硕士或博士。其中,臻和科技的创始人杜波是北大高材生,拥有公司37.26%的表决权;科技与战略副总裁王海波,和杜波同样毕业于北京大学生物系;公司的首席医学官张恒辉,则毕业于北京大学医学部。

而从该公司发表的论文数量,也能看出其超强的科研能力。目前,臻和在主要学术期刊上合著及发表了共150篇同行评审文章,包括SCI期刊141篇及中文核心期刊9篇。

所以臻和科技也饱受投资者的青睐。2015-2020年5年间,臻和科技共进行了7轮融资,融资总金额达到18.7亿元。据天眼查APP,投资者包括凯风创投、雅惠投资、正心谷资本、国调基金、经纬创投、天壹资本、清空银杏、泰康人寿、中金资本、建信股权、泽厚资本、合源资本、辰德资本、高瓴等数十家知名机构的投资。

在资本的加持下,以及近些年来基因检测技术比较大规模的商业化应用,根据弗若斯特沙利文报告,2022年按收入计,臻和科技在中国基于NGS的癌症预后及监测市场排名第一,市场份额达30.2%。

按订购的医院数量、开立处方的医生数量及使用公司的预后及监测服务的患者数量计,臻和科技在中国的覆盖面也最广。截至2023年6月30日,有398家医院订购、2095名医生推荐及逾16000名患者使用公司的预后及监测服务。

臻和科技的融资成本,也由2015年2月天使轮融资的0.2564元,涨至2020年9月的14.5277元,5年多估值飙升56倍。

三年半亏损超16亿元

招股书显示,2020年至2023年6月30日止的六个月,臻和科技分别为20,585名、27,304名、31,312名及18,218名癌症患者提供诊断及检测服务。

同期,臻和科技的营收分别为3.04亿、3.93亿、4.35亿和2.03亿元,近3个完整财年,收入增长43.09%。

值得注意的是,这是该公司继2022年9月和今年2月之后,第三次递表。

估值飙升50多倍

根据招股书,臻和科技成立于2014年。该公司的自主研发技术涵盖了分子检测的全流程,通过采用多组学方法,在癌症风险检测、早期检测、治疗选择及癌症复发监测方面全面覆盖。

目前,臻和科技的产品与服务组合包括涵盖20多种癌症类型的22项商业化产品及服务以及14项在研产品及服务,以及肿瘤分子诊断及检测行业的三个细分领域,即治疗选择、预后及监测以及早期筛查。

另外,作为中国首家开展肺癌MRD临床研究(LUNGCA)的公司,臻和科技在2020年推出自主研发的Genecast MRD–Lung“朗微博”,其为非小细胞肺癌提供MRD检测,也是在中国推出的首个MRD检测服务。

目前,臻和科技正进行14项已注册的MRD临床研究,涵盖肺癌、CRC、乳腺癌及其他癌症类型。

据中国经济网今年2月援引新浪港股的报道,公司的核心团队包含了海归专家,以及北大、清华等顶尖院校的学子,研发团队304人中就有157名硕士或博士。其中,臻和科技的创始人杜波是北大高材生,拥有公司37.26%的表决权;科技与战略副总裁王海波,和杜波同样毕业于北京大学生物系;公司的首席医学官张恒辉,则毕业于北京大学医学部。

而从该公司发表的论文数量,也能看出其超强的科研能力。目前,臻和在主要学术期刊上合著及发表了共150篇同行评审文章,包括SCI期刊141篇及中文核心期刊9篇。

所以臻和科技也饱受投资者的青睐。2015-2020年5年间,臻和科技共进行了7轮融资,融资总金额达到18.7亿元。据天眼查APP,投资者包括凯风创投、雅惠投资、正心谷资本、国调基金、经纬创投、天壹资本、清空银杏、泰康人寿、中金资本、建信股权、泽厚资本、合源资本、辰德资本、高瓴等数十家知名机构的投资。

在资本的加持下,以及近些年来基因检测技术比较大规模的商业化应用,根据弗若斯特沙利文报告,2022年按收入计,臻和科技在中国基于NGS的癌症预后及监测市场排名第一,市场份额达30.2%。

按订购的医院数量、开立处方的医生数量及使用公司的预后及监测服务的患者数量计,臻和科技在中国的覆盖面也最广。截至2023年6月30日,有398家医院订购、2095名医生推荐及逾16000名患者使用公司的预后及监测服务。

臻和科技的融资成本,也由2015年2月天使轮融资的0.2564元,涨至2020年9月的14.5277元,5年多估值飙升56倍。

三年半亏损超16亿元

招股书显示,2020年至2023年6月30日止的六个月,臻和科技分别为20,585名、27,304名、31,312名及18,218名癌症患者提供诊断及检测服务。

同期,臻和科技的营收分别为3.04亿、3.93亿、4.35亿和2.03亿元,近3个完整财年,收入增长43.09%。

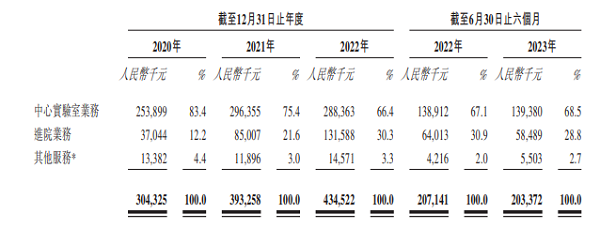

从收入来源上看,臻和科技的所有收入均来自中心实验室业务、进院业务及其他服务。所谓中心实验室业务,即在公司的实验室进行的向个人患者客户提供癌症精准诊断检测服务(LDT服务);进院业务,则是向医院提供癌症精准诊断检测服务(LDT服务)以及向医院销售IVD试剂盒、设备和软件;其他服务,包括医药研发服务,主要产生自向第三方医药公司或研究机构提供测序服务。

其中,中心实验室业务是臻和科技主要收入来源,一直占营收的六成以上。但同时,其占比也出现了较大幅度的下滑。报告期内,其收入占比分别为83.4%、75.4%、66.4%以及68.5%,最大下滑幅度达到17%。

与此同时,其进院业务则总体出现较大幅度的提升,报告期内,其进院业务的营收占比分别为12.2%、21.6%、30.3%以及28.8%。

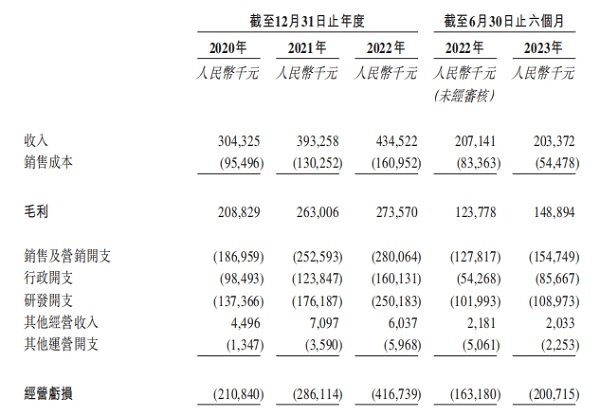

从利润上看,报告期内,臻和科技的净利润分别为-5.81亿、-4.07亿、-4.29亿和-2.28亿元,3年半合计亏损达16.45亿元。据招股书,公司亏损主要是因为销售及营销支出以及研发开支过大所致。

报告期内,臻和科技的销售及营销开支分别为1.87亿元、2.53亿元、2.8亿元以及1.55亿元,前三年均占收入的6成以上,今年上半年更是达到了76%。

在研发方面,公司研发开支则分别为1.37亿、1.76亿、2.5亿、1.1亿元。

臻和科技表示,由于基于NGS的肿瘤分子诊断及检测行业在中国仍处于早期阶段,竞争激烈,因此需要在研发、销售及营销网络建设以及医生及患者教育方面作出了重大投资,以确立地位并获得市场份额。信息显示,公司已建立一支覆盖中国30个省份医院的营销团队,销售人员高达327人。

截至2023年6月底,臻和科技账上现金还有约6亿元,若以上述超高的运营开支来看,显然不能支持其长期发展。或许这也是臻和科技急于上市主要原因。

但从业内看,燃石医学、泛生子、诺辉健康等也在纷纷布局肿瘤分子诊断筛查赛道,且它们的也仍未实现盈利。那么,臻和科技想在二级市场让投资者按下信任键,挑战不小。