2023-06-28 15:24:43

作者:佳怡 来源:柒财经

2023-06-28 15:24:43

作者:佳怡 来源:柒财经

捷信消金“卖身记”演到了哪一集?

近日有传言称,“昔日消费金融巨头捷信陷入亏损裁员窘境之中,其外资股东正在寻求将牌照出售,而字节跳动正在与其接洽,并进行尽职调查。”

不过,该消息很快被抖音集团否认,称传言不属实。

太阳底下无新事,捷信消金欲“卖身”也不是一天两天了。只是,从昔日的“王者”沦落为如今的“青铜”,捷信消金的经历令外界唏嘘不已。作为消费金融行业滚滚变革浪潮中的“一斑”,捷信的经历也充满镜鉴意义。

辉煌:曾经的消金“一哥”

“首批试点的四家机构之一”“首家且是唯一一家外商独资”“首家资产规模突破千亿元的消费金融机构”……

曾几何时,被各种标签拥趸的捷信消金光芒万丈。时移世易后,捷信消金虽然风光不在,但它过往“一览众山小”的绝伦气质仍然是诸多同行说道的素材。

追溯捷信消金的历史,要从2018年前说起。

2004年,中东欧投资金融集团PPF将目光瞄准中国这片沃土,先后于2004年和2007年创立广东捷信融资担保有限公司、深圳捷信信驰咨询有限公司,以此构成捷信消金初期的运营主体,并通过“捷信-融资担保-信托”的三方模式开展业务。

2010年,消费金融在国内的试点工作正式启动,捷信消金成为银监会批准设立的首批四家试点消费金融公司之一,也是中国首家外商独资的消费金融公司。

赶上“新物种”方兴未艾的好时候,又有持牌优势加持,捷信消金凭借“利率只是一天一瓶水的钱”的宣传口号,以及“地推思维”和“人海战术”,在手机、家电、摩托车等刚需产品存在的广阔的下沉市场抢食了第一波红利。

到2017年,其在全国范围内全职雇员超过7万人,设有近24万个POS点,覆盖300多个城市,稳坐消金界头把交椅;同时,相较赛道里的竞争对手们,捷信消金又是唯一一家营收达到百亿级别的成员。

数据显示,2016—2018年,捷信消金的营业收入分别为63.92亿、132.55亿元、182.16亿元,复合年增速高达41.8%;净利润分别为9.31亿、10.22亿元、13.96亿元。

近日有传言称,“昔日消费金融巨头捷信陷入亏损裁员窘境之中,其外资股东正在寻求将牌照出售,而字节跳动正在与其接洽,并进行尽职调查。”

不过,该消息很快被抖音集团否认,称传言不属实。

太阳底下无新事,捷信消金欲“卖身”也不是一天两天了。只是,从昔日的“王者”沦落为如今的“青铜”,捷信消金的经历令外界唏嘘不已。作为消费金融行业滚滚变革浪潮中的“一斑”,捷信的经历也充满镜鉴意义。

辉煌:曾经的消金“一哥”

“首批试点的四家机构之一”“首家且是唯一一家外商独资”“首家资产规模突破千亿元的消费金融机构”……

曾几何时,被各种标签拥趸的捷信消金光芒万丈。时移世易后,捷信消金虽然风光不在,但它过往“一览众山小”的绝伦气质仍然是诸多同行说道的素材。

追溯捷信消金的历史,要从2018年前说起。

2004年,中东欧投资金融集团PPF将目光瞄准中国这片沃土,先后于2004年和2007年创立广东捷信融资担保有限公司、深圳捷信信驰咨询有限公司,以此构成捷信消金初期的运营主体,并通过“捷信-融资担保-信托”的三方模式开展业务。

2010年,消费金融在国内的试点工作正式启动,捷信消金成为银监会批准设立的首批四家试点消费金融公司之一,也是中国首家外商独资的消费金融公司。

赶上“新物种”方兴未艾的好时候,又有持牌优势加持,捷信消金凭借“利率只是一天一瓶水的钱”的宣传口号,以及“地推思维”和“人海战术”,在手机、家电、摩托车等刚需产品存在的广阔的下沉市场抢食了第一波红利。

到2017年,其在全国范围内全职雇员超过7万人,设有近24万个POS点,覆盖300多个城市,稳坐消金界头把交椅;同时,相较赛道里的竞争对手们,捷信消金又是唯一一家营收达到百亿级别的成员。

数据显示,2016—2018年,捷信消金的营业收入分别为63.92亿、132.55亿元、182.16亿元,复合年增速高达41.8%;净利润分别为9.31亿、10.22亿元、13.96亿元。

数据来源:公开资料

伴随着子公司不断壮大的体量和狂飙的业绩,野心膨胀的捷信集团有意进军资本市场,并于2019年7月赴港递表。

根据当时披露的招股书,中国是捷信集团最大的单一市场。截至2019年3月末,其在中国拥有5030万名客户,未偿还贷款133.53亿欧元,约合人民币1038亿元,占总盘子的比例接近64%,主要集中于销售点贷款及现金贷款(包括消费贷)。

按照截至2018年底销售点贷款未偿余额计算,捷信集团在中国持牌消金公司中市场占有率为28%,排名第一。

可以说,这一时期的捷信消金是中国区毋庸置疑的王者,足以站在顶端俾睨众生。

甚至于当针对现金贷的监管办法已经出台,高悬头顶的达摩克斯之剑开始手起刀落,捷信还能保有一贯的自信:“随着141号等合规性文件出现,大量无牌金融供应商被要求关闭。我们相信,新法规会使我们受惠,组织可持续性增加,并更加透明。”其在招股书中如是写道。

陨落:冰冻三尺,非一日之寒

2020年初,突如其来的新冠肺炎疫情席卷全球,艰难的消费金融行业再添变数,而过度重仓“线下”,则让捷信消金吃到了实实在在的“苦果”:2020年净利润1.36亿元,较2019年下滑近九成,总资产规模缩水至652亿元,较2019年下滑37.6%。

对比同行,2020年,招联消金净利润16.63亿元,兴业消金净利润13.5亿元,马上消金净利润7.12亿元。至此,捷信消金彻底让出“一哥”宝座。

所谓冰冻三尺非一日之寒,捷信消金的跌落,看似是趋势掉头,又遭遇不可抗力导致的一朝失势,但细细推敲,伏笔早在数年前便埋下。

一方面,2019年,国内消费金融牌照迎来“再开闸”,小米、平安、蚂蚁等相继入场,在加剧行业内卷的同时,也促使行业逼近拐点。

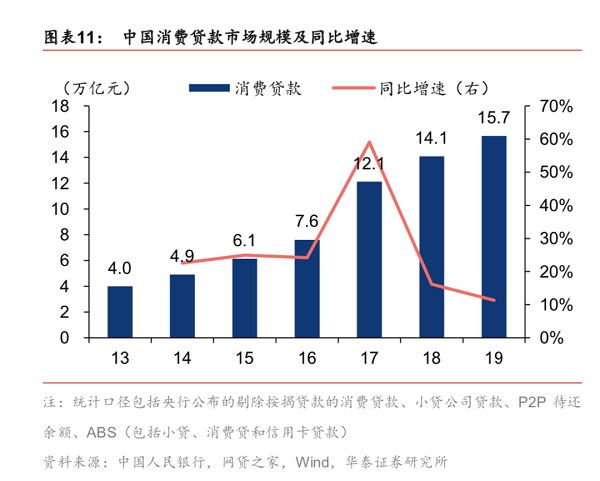

华泰证券报告显示,2019年中国消费贷款市场规模同比仅增长10%左右,相较之前20%+、50%+的增速,大幅放缓。

换言之,大家口中的爆发前夜已走完。

另一方面,后发的翘楚带来更便捷、更灵活的互金业态,尤其受到大量年轻消费者的青睐,严重瓜分捷信消金的地盘。

深层次的原因,则要归咎于捷信消金本身,密集高人力成本的线下POS贷模式已经在2018-2019年面临瓶颈,3C等场景又被线上电商侵蚀,叠加过于“教条”的“经验主义”,难以适应迅速变化的中国市场,也增添了管理难度,陨落便成为注定的结局。

一位捷信消金的前员工告诉柒财经,“初始几年,因为国内消费金融这块还很空白,捷信的理念、技术、方式都是新的,发展很快,但自2019年起,随着越来越多的玩家进来,捷信的外籍高管团队还抱着国外的老一套打法,应对决策出台很慢,执行落地更慢,完全跟不上形势,也无法融入环境。”

再者,草莽扩张期对口碑建设的忽视,诱发欺诈消费者、乱收费、发放高息、捆绑销售乱象层出不穷,也是捷信失去光环的缘由之一。

一系列不利因素导向下,2019年后的捷信消金,仿佛活成了一个负面缠身的“病患”:裁员、核心高管频繁变动、被起诉、产品停摆、业绩萎靡……

2020年6月,捷信消金原首席风险官LiHong离任,同年10月,原公司总经理RomanWojdyla离任,2021年2月,公司董事长换人。

2021年,捷信集团在中国区的总营业收入为79.7元,同比减少56.7%;2022年,继续减少66%至约30.45亿元。

2021年底,多家媒体报道捷信消金“多个线上渠道内均无法使用其自营贷款业务,从而转向为其他贷款、电商平台提供导流服务”;裁掉销售人员后,线下业务也基本处于瘫痪状态。

柒财经登陆捷信消金的小程序,点击借款输入身份证号后,页面弹出“暂未向新客户开放注册”的文字;而在捷信消金下属的多个公众号里,阅览相关激活额度、借钱备用的文章,结尾均指向盈小钱、度小满、拍银贷、360借条、分期乐等第三方贷款平台。

图源:捷信消金小程序和公众号

或许压垮骆驼的最后一根稻草是在2021年3月,捷克首富、捷信创始人彼得·凯尔纳在美国阿拉斯加州的一次直升机坠毁事故中遇难,享年56岁。

卖身:兜兜转转,还在原地打转

创始人的离世,迫使PPF对经营战略做出重大调整。

“相比彼德·凯尔纳持续看好中国市场并坚持长期投入支持捷信消费金融业务发展,新管理团队可能更希望回笼资金与实现利润回报。”有知情人士称。

2022年4月,捷信消金对外放声,希望通过寻找实力雄厚的股权合作伙伴,进一步加强其在中国市场上的行业地位,以整合其在中国市场的业务,并令运营更加本土化。

这意味着,捷信集团脱手中国业务势在必行。趁着消费金融市场回温,手握价值连城的牌照自己又玩不明白,卖掉似乎也是最佳选择。

然而,转手的过程并不顺利,兜兜转转一圈,仍在原地打转。我们来梳理一番。

据柒财经了解,在出售消息放出后,捷信消金与多家潜在投资机构商讨过股权转让事宜,包括江浙地区的AMC、国内大型互联网平台与上市互金公司。

其中,于美股上市的一家互金公司曾是最有希望达成交易的。双方已在去年洽谈多轮,有捷信内部员工透露,“有意向的买家很多,过来谈过的也有很多,只有这家谈得最为深入,走到了‘报价’那一个阶段。”

遗憾的是,至今,这出“郎情妾意”的剧本,再无风吹草动。

此外,总部位于上海的另一家金融科技巨头也表露过对捷信消金的浓厚兴趣,但考虑到“不划算”且有别的选项,亦不了了之。

闹出“绯闻”的还有浙商资产管理有限公司。2021年10月,浙商资产在公众号发文称PPF总裁、捷信消金首席风险官到访,二者就推进战略协同与业务合作进行深入交流。2022年1月,浙江不良资产圈盛传浙商资产将一次拿下后者数百亿的消费金融资产包,可蹉跎时日后,结局照旧没有下文。

回到字节跳动,其和捷信消金的接触并非首次。最近几年,这家年轻的新晋大厂一直在为获取消费金融牌照而努力。2021年,其瞅准华融消费金融出清的机会,尝试入股,但这块蛋糕最后被宁波银行收入囊中;与捷信消金接洽入股后,亦没有取得实际效果。

至于本次再传字节跳动“欲接盘”捷信消金的信息,外界多认为是卖家故意放出来的“烟雾弹”,借此掌握主动权,推动谈判进展,避免再度陷入死胡同。

总而言之,“卖身”对捷信消金来说,实在不是一件容易的事情。观其愈发艰难的处境,料想拖得越久,越是不利。