2023-02-14 12:50:03

作者:沐辰 来源:柒财经

2023-02-14 12:50:03

作者:沐辰 来源:柒财经

“从目前看,我觉得零跑更像汽车界的小米”。2021年10月,零跑汽车朱江明公开表态称,零跑汽车像汽车界的小米。

因为T03走量大卖,这款售价在6.89-8.49万之间的车型,让零跑和接地气、小而美等词汇画上等号。

零跑的业绩也佐证了这一点。2022年前三季度,即便有价位更高的C11和C01提携帮衬,零跑卖一辆车的平均收入不过10万出头,比起“蔚小理”们的20万+,30万+,“身上”性价比色彩清晰可见。

2月9日,零跑首款增程车型零跑C11增程正式亮相,预售价为15.98-20万元,成为继理想、问界、岚图、哪吒、深蓝之后,又一家发布增程车型的新势力。

但在价格上,C11增程版的起售价只要15.98万元,顶配不超过20万元,差不多是半台理想L7的钱。

毫无疑问,“性价比”仍然是零跑主打的标签。但在选择更丰富,口味更刁钻,便宜并不是唯一筹码。面对当下低迷的销量,C11增程版能否扛起零跑“救火队长”的重任,还是个大大的问号。

销量暴跌,“性价比”良药失效?

新年刚刚开始,零跑就栽了个大跟头。

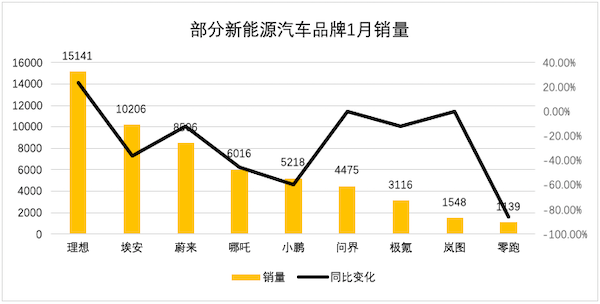

节后,各大车企都发布了2023年1月份销量快报。由于春节因素,数据呈现出普遍下滑。其中,最甚者为零跑,单月交付新车仅1139辆,同比下滑85.91%,环比下滑86.59%。

因为T03走量大卖,这款售价在6.89-8.49万之间的车型,让零跑和接地气、小而美等词汇画上等号。

零跑的业绩也佐证了这一点。2022年前三季度,即便有价位更高的C11和C01提携帮衬,零跑卖一辆车的平均收入不过10万出头,比起“蔚小理”们的20万+,30万+,“身上”性价比色彩清晰可见。

2月9日,零跑首款增程车型零跑C11增程正式亮相,预售价为15.98-20万元,成为继理想、问界、岚图、哪吒、深蓝之后,又一家发布增程车型的新势力。

但在价格上,C11增程版的起售价只要15.98万元,顶配不超过20万元,差不多是半台理想L7的钱。

毫无疑问,“性价比”仍然是零跑主打的标签。但在选择更丰富,口味更刁钻,便宜并不是唯一筹码。面对当下低迷的销量,C11增程版能否扛起零跑“救火队长”的重任,还是个大大的问号。

销量暴跌,“性价比”良药失效?

新年刚刚开始,零跑就栽了个大跟头。

节后,各大车企都发布了2023年1月份销量快报。由于春节因素,数据呈现出普遍下滑。其中,最甚者为零跑,单月交付新车仅1139辆,同比下滑85.91%,环比下滑86.59%。

数据来源:市场公开资料

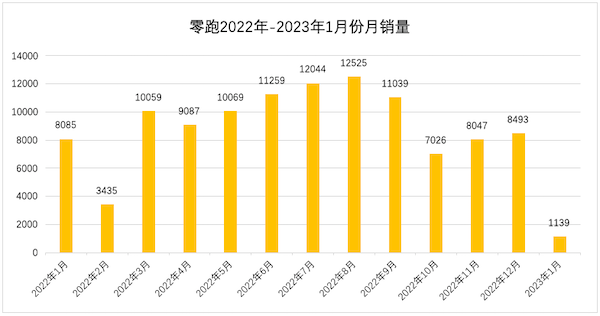

事实上,零跑的销量失速早有苗头。

2022年9月末,零跑在港股完成IPO。然而,登陆资本市场后,零跑的销量便绷不住了,一路从8月的12525辆下滑到12月的8493辆,虽然中间有过微弱反弹,但整体走势和上市前背道而驰,且没有达成2022年交付12万辆的目标。

数据来源:零跑官微等

若对比“蔚小理”上市前后,拐点向下的情形更加明显。蔚来2018年8月完成美股IPO,销量从2018年7月的481辆增长到2018年11月的3349辆;理想2020年7月完成美股IPO,销量从2020年6月的1891辆增长到2020年10月的3692辆;小鹏2020年8月完成美股IPO,销量从2020年7月的2532辆增长至2020年11月的4270辆。

那么,零跑的问题出在了哪里?具体而言,除了因入场晚导致的品牌声量和市场地位式微外,根本还要落到产品力上。

一直以来,汽车界的零跑,秉持的理念跟手机界的小米有点像,通过全域自研,压缩成本,追求极致性价比。

相较全栈自研,全域自研的范畴更大,从软件到硬件,全部涵盖。零跑声称,整车70%成本的零部件都是自研。

以自动驾驶主控芯片为例,其他新势力都热衷与供应商合作,如Mobileye、英伟达。零跑则坚持自力更生,并在2020年发布了车规级AI智能驾驶芯片“凌芯 01”。

朱江明称,“一定要比买别人的零部件更好,更有成本的优势才有意义。”

可至少在目前,就外部采购和自研自造,到底哪种模式更划算,更具品质,工程界尚无定论。

而在现今供应商体系高效完善,愈发重视产业链融通的背景下,朱江明大包大揽的举动,质疑者不在少数,有人觉得是反潮流、开倒车,有人觉得浪费风口上的时间。

值得注意的是,零跑在自信高喊“全域自研”口号的同时,花在研发上的钱并不多。

数据显示,2022年前三季度,蔚来、小鹏、理想的研发投入分别为68.56亿元、39.86亿元、47.06亿元,零跑只有9.3亿元,不及竞友的零头。

汽车作为技术集大成的物种,本身具有极强的氪资金属性,蔚来李斌有话,“造车需要储备的资金门槛,几年前我说的是200亿,现在没有400亿可能都干不了了。”

具体到全域自研,各种东西都自己搞,因为是从头起步,难度应该更大,相应地对研发团队的人数和质量要求都更高,自然也需要支出更多费用。

零跑每季度3亿元的研发费用,究竟能不能做到同等性能的同类产品中价格较低,恐怕又是一出“罗生门”式的迷局?

现实迫切,零跑能否“适者生存”?

零跑C11增程版最大的特点,还是便宜。

有理想珠玉在前,其良好的市场反馈,让摸着石头过河的新能源车玩家看到了“钱景”。零跑在这个时候推出C11增程版,无论是开拓品类,还是借“性价比”优势,撇开理想ONE、理想L系列、岚图FREE、问界M5所在的高端增程赛道,吃到一部分中低端份额,背后都是业绩压力的真实反映和迫切的现实任务。

财报显示,2022年前三季度,零跑汽车实现营收为93.7亿元,累计亏损达37.84亿元。按照总交付量87062辆计算,零跑卖一辆车“失血”约4.32万元。

就单三季度,零跑实现营收42.88亿元,同比增加398.5%;净亏损13.4亿元,与去年同期净亏损7.19亿元相比,接近翻倍。

若对比“蔚小理”,除了体量的差距,双方盈利能力的差距则是云泥之别。

柒财经注意到,自2020年起,“蔚小理”的毛利率就已转正,零跑2019年-2021年的毛利率分别为-95.7%、-50.6%和-44.3%。

不掺假地说,零跑卖车,仿佛就是个持续“烧钱”的无底洞。好比T03,卖一辆倒贴半辆。

数据来源:各公司财报

当然,进步也在发生。2022年第三季度,零跑的盈利能力大幅改善,毛利率收窄至-8.9%。零跑汽车称,毛利率水平的改善主要归因于销量增长、车型结构改善和平均售价提升,尤以产品结构调整和产品涨价贡献最大。

但从财务角度来说,指标负向,是售价和成本倒挂的表现,这在较大程度上说明公司并没有彻底摆脱“活下去”的危机。

该背景下,已经上市的C11增程款似乎成了零跑“全村的希望”。

可正如前文所述,通常情况下,一款车能不能被市场认可,便宜从来就不是唯一的筹码,产品力、技术力、运营力、品牌公信力、售后服务力,以及安全性、稳定性、驾驶的体验感、续航里程的可靠性等综合性的硬实力要求,都是车企的生死测试考验。

而从行业面来说,2023年是补贴退坡的第一年,走低价路线的车企会受到更大冲击。

乘联会秘书长崔东树认为,补贴政策调整后,将会对中低档产品产生一定影响。这一价格段,车型拿的补贴占比较高,消费者对价格敏感,“价格一上涨,购车需求就减少”。

零跑能否在“物竞天择,适者生存”的市场蹚出成长的新路径?挑战重重。