2018-11-28 11:58:11

作者:青青 来源:柒闻网

2018-11-28 11:58:11

作者:青青 来源:柒闻网

天要下雨,银行要上市,已经是很明显的趋势了。国有大行基本在2006年、2007年已经完成上市,近年来各中小银行也扎堆迈向上市征程。

在各银行纷纷IPO的举动中可以窥见,“灰犀牛”危机已然逼近。

在银行加快上市步伐的同时,上市银行的日子并不滋润,破净率也一直居高不下。然而在资本充足率的考核下,不少银行纷纷IPO补血,隐患无穷。

与此同时,监管趋严的环境下,银行另寻它法与金融科技公司的合作还面临着新的监管挑战。“灰犀牛”正撞向银行。

上市银行占比约3.53%,国有大行已先行

日前,江苏紫金农商行IPO申请获证监会核准批文,成为今年第3家首发申请获批的银行,也是首家拿下IPO批文的农商行。

值得注意的是,在江苏紫金农商行IPO申请获批,即将踏进成都银行、甘肃银行等上市“新兵”队伍的同时,还有14家银行仍在A股排队等候“入场”。

中国银监会2016年报数据显示,截至2016年底,除开农村合作银行、农村信用社等金融机构,全国共计1274家银行。

包括1家中国邮政储蓄银行;中、农、工、建、交5家大型商业银行;平安、招商、民生、中信等12家股份制商业银行;北京银行、宁波银行、南京银行、江苏银行等134 家城市商业银行;前海微众、天津金城、温州民商、浙江网商、上海华瑞等8家民营银行;重庆农商行、成都农商行、北京农商行、广州农银行等1114家农村商业银行。

据博瞻智库数据,截至2018年6月30日,全国共有45家银行顺利上市。因此,上市银行约占银行总数的3.53%。

在各银行纷纷IPO的举动中可以窥见,“灰犀牛”危机已然逼近。

在银行加快上市步伐的同时,上市银行的日子并不滋润,破净率也一直居高不下。然而在资本充足率的考核下,不少银行纷纷IPO补血,隐患无穷。

与此同时,监管趋严的环境下,银行另寻它法与金融科技公司的合作还面临着新的监管挑战。“灰犀牛”正撞向银行。

上市银行占比约3.53%,国有大行已先行

日前,江苏紫金农商行IPO申请获证监会核准批文,成为今年第3家首发申请获批的银行,也是首家拿下IPO批文的农商行。

值得注意的是,在江苏紫金农商行IPO申请获批,即将踏进成都银行、甘肃银行等上市“新兵”队伍的同时,还有14家银行仍在A股排队等候“入场”。

中国银监会2016年报数据显示,截至2016年底,除开农村合作银行、农村信用社等金融机构,全国共计1274家银行。

包括1家中国邮政储蓄银行;中、农、工、建、交5家大型商业银行;平安、招商、民生、中信等12家股份制商业银行;北京银行、宁波银行、南京银行、江苏银行等134 家城市商业银行;前海微众、天津金城、温州民商、浙江网商、上海华瑞等8家民营银行;重庆农商行、成都农商行、北京农商行、广州农银行等1114家农村商业银行。

据博瞻智库数据,截至2018年6月30日,全国共有45家银行顺利上市。因此,上市银行约占银行总数的3.53%。

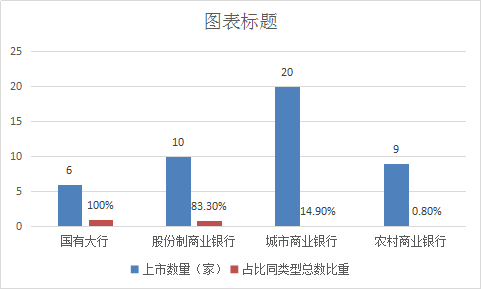

其中,国有5大行均已上市,中国邮政也于今年8月宣称将启动IPO,确保3年之内成功上市。

据不完全统计,国内共10家股份制商业银行上市,约占所有股份制商业银行的83.3%;共20家城市商业银行上市,约占所有城市商业银行的14.9%;共9家农村商业银行上市,约占所有农村商业银行的0.8%。

IPO补血——破净也要上市

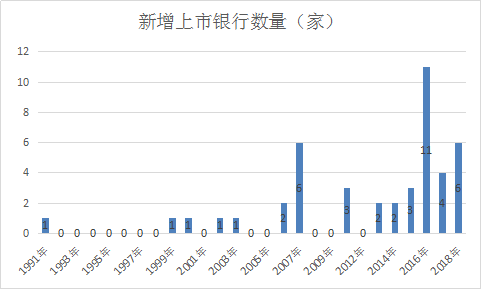

据了解,平安银行为最早上市的银行,于1991年在深圳证券交易所上市。此后陆续有银行踏上上市之路,2006年中国银行和建设银行两大国有银行上市,2007年建设银行、交通银行等6家银行上市,掀起银行上市的小高潮。

此后,银行上市的步伐不断加快,2016年新增上市银行数量达到11家。近年来,各中小银行更是快马加鞭,“组团”上市。

今年,银行再次开启上市浪潮。郑州银行、成都银行、甘肃银行、江西银行、九江银行与长沙银行6家银行已经上市,获IPO批文的江苏紫金农商行以及刚刚过会的青岛农商行已经准备好开启上市征程,还有14家银行在排队“等候入场”。

据了解,上述“候场队员”分别为西安银行、青岛银行、瑞丰银行、浙商银行、厦门银行、厦门农商银行、重庆农商银行、安徽亳州药都农商银行、兰州银行、苏州银行、江苏大丰农商行、江苏海安农商行、马鞍山农商银行与重庆银行。

尽管各银行奔赴上市的步伐不断加快,实际上上市银行的日子并不滋润,破净率也一直居高不下。

博瞻智库数据显示,在44家已经上市的银行(除去江苏紫金农商行)中,共计26家于A股上市,其中已有15家破净,占比高达57.70%。中、农、工、交4家国有大行也未能幸免。

即便剩下的没有破净的11家A股上市银行,其市净率也多在2倍以下,而建设银行、江阴银行、南京银行、吴江银行、无锡银行等市净率均在1.1倍以下。

与此同时,港股上市银行情况也不好过。24家港股上市银行中,有18家破净,占比高达75%。A股、港股两地上市的中、农、工、交4家国有大行在港股行情中再受冷落,建行、邮储银行也“入伍”“破净小队”,6大国有银行全部跌破港股市净率。

剩下市净率没有破的6家港股上市银行当中,还有今年刚刚上市的九江银行、甘肃银行和江西银行,其后续跌破市净率也被预测为大概率事件。

补血与IPO总是连在一起,银行挤挤攘攘集体上市也不免令人联想其资金充足率。

中国社会科学院金融研究所法与金融研究室副主任尹振涛表示,在经济形势不好的时候银行的盈利能力会受到很大的挑战,与此同时,2017年、2018年,金融监管的强周期到来,对银行的监管加强,对银行的不良率的考核和资本充足率的考核给银行带来了很大的压力。在此背景下,大量的银行需要通过上市去获取更多的资本,而且上市动力非常足。

危机迫在眉睫 拥抱金融科技成必然

尽管上市能大大缓解中小银行的资本补充需求,但上市之路本就不是坦途。据21世纪经济报道,广东珀源投资董事长吴国平表示,“金融行业的监管日趋严厉,中小银行对资本补充的需求非常迫切,不过面对实体经济筑底,不良率没有看到趋势性下降之前,想要短期内冲击IPO难度不小。”

上海某大型私募机构分析师也认为,“从目前的情况来看,并不是上市的最好时机,市场不给太高的估值。但中小银行急于补血,IPO自然成为不二选择。在当前监管环境下,存款增长结构将继续分化,无规模网络优势、无零售品牌的中小银行存款增长预计放缓,进而制约可供投放的资源和净息差的空间,中小银行未来的日子不好过。”

除此之外,上市本身就意味着更多的限制。“上市银行需要进行公开透明的信息披露”,尹振涛表示,作为上市公司,虽然融得了更多的资本,但其股东结构会更为复杂,这对中小银行的公司管理提出了很大的挑战。

除了上市,对于银行来说,与金融科技公司合作,让科技赋能金融从而获得更多的资源,也不失为一个提升资金充足率的开源方法。近年来,银行与金融科技公司合作成为了新趋势。

苏宁金融研究院互联网金融中心主任薛洪言提出,银行和金融科技公司合作,能够更好地推动金融科技的发展,从而使双方受益。就未来的发展趋势看,双方会在某个点上找到平衡,形成既有合作又有竞争的新型关系,整体上看,还是合作大于竞争,互补发展才是主流。

“按牌照管理思路,很多不具备金融牌照的金融科技公司希望与传统银行取得合作。”尹振涛表示,目前约有2000到3000家的中小银行面临同质化困境,对于中小银行来说,通过与金融科技公司合作扩展业务范围、促进转型升级,也在值得期待的事情。

“科技赋能金融”为银行打开了新思路,但在与金融科技公司合作却又面临着监管的难题。以城商行、农商行为代表的区域性银行,既有向区域外拓展业务的冲动,又担心监管部门对区域外业务进行限制。

尹振涛对柒闻网表示,很多的中小银行是区域性的,以农商行为代表的银行,对涉农业务等特定业务有一定的比例要求,但互联网金融机构却是跨区域、跨业务范围的。因此,银行牵手金融科技公司在区域上、流量上以及合作模式上,对现有的监管框架都提出了很大的挑战。

“与此同时,银行和金融科技公司一个有牌照一个无牌照,这两者的合作,不管是外包也好,助贷也好,也有各自相应的管理和规定,这同样是一个新的挑战。”他补充道。