2018-09-04 17:11:59

作者:立夏 来源:柒闻网

2018-09-04 17:11:59

作者:立夏 来源:柒闻网

日前,兑吧向港交所递交招股书,招银国际和汇丰作为IPO联席保荐人,募资金额和股价信息尚未披露。

公开信息显示,兑吧2014年5月在杭州上线,主体运营公司为杭州兑吧网络科技有限公司。作为App积分商城服务平台,兑吧以积分商城服务为主要内容。2018年8月23日,兑吧宣布完成由兰馨亚洲、TPG领投的1.1亿美元C轮融资。

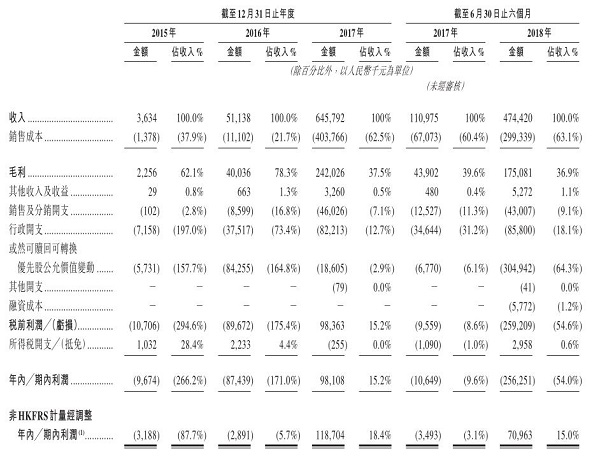

招股书披露,兑吧2015年、2016年、2017年营收分别为363万元、5114万元、6.45亿元。兑吧2018年上半年营收为4.74亿元,2017年同期为1.1亿元。

股权信息方面,本次IPO前,兑吧CEO陈晓亮持股47.46%,兰馨亚洲持股13.3%,TPG持股为5.7%。

公开信息显示,兑吧2014年5月在杭州上线,主体运营公司为杭州兑吧网络科技有限公司。作为App积分商城服务平台,兑吧以积分商城服务为主要内容。2018年8月23日,兑吧宣布完成由兰馨亚洲、TPG领投的1.1亿美元C轮融资。

招股书披露,兑吧2015年、2016年、2017年营收分别为363万元、5114万元、6.45亿元。兑吧2018年上半年营收为4.74亿元,2017年同期为1.1亿元。

股权信息方面,本次IPO前,兑吧CEO陈晓亮持股47.46%,兰馨亚洲持股13.3%,TPG持股为5.7%。

20薪与亏损2.56亿元

尽管2015年、2016年分别亏损967万元和8743万元,2017年元旦,兑吧CEO陈晓亮还是在公司年会上高调宣布:奖励全体员工出国游,同时,自2017年1月1日起,兑吧实现全员20薪。

20薪像是一剂强心针,2017年上半年亏损1065万元的兑吧最终在年末一扫颓势、扭亏为盈。2017年,兑吧全年盈利9811万元。

然而,好景不长,招股书显示,2018年上半年,兑吧亏损2.56亿元。

20薪在招股书中的体现,则在于兑吧“薪资及福利”从2015年的113.6万元增至2016年629.8万元,2017年增至1590万元。2018年上半年,这一数据变为1524.2万元。

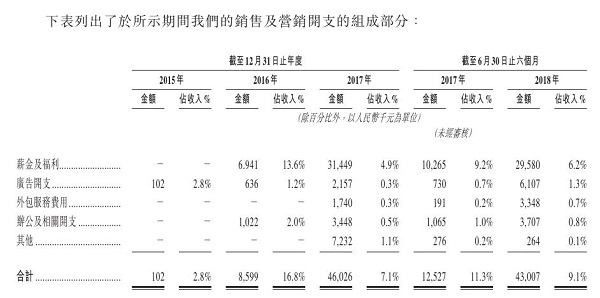

柒闻网注意到,兑吧销售及分销开支占总收入比例从2015年的2.8%增至2016年的16.8%,随后在2017年减至7.1%。

2015至2017年三年间,兑吧销售成本分别为140万元、1110万元、4.04亿元。2018年上半年,兑吧销售成本为2.99亿元。而在2017年同期,兑吧销售成本为6710万元。

报告期内,兑吧行政开支分别为720万元、3750万元、8220万元、3460万元及8580万元,分别占同期总收入的197.0%、73.4%、12.7%、31.2%及18.1%。

招股书显示,销售成本大幅增加的主要原因是兑吧加大对媒体商头部及腰部app用户流量的收购,以支持兑吧快速增长的互动式效果广告业务及提升广告表现。

值得注意的是,兑吧2015年、2016年、2017年非HKFRS计量经调整期内盈利分别为-319万元、-289万元、1.18亿元。兑吧2018年上半年盈利7096万元,上年同期为-349万元。

广告业务收入占比97.4%

2014年,兑吧推出SaaS平台,提供积分、活动配置及签到等多种用户运营工具,以吸引移动App用户参加更多活动及增加使用App的时间。起初,兑吧以免费模式发布用户运营SaaS平台以扩大客户群体,仅自采购服务获取收入。2018年4月,兑吧开始对用户运营SaaS解决方案进行试点收费。

数据显示,截至2018年6月30日,注册接入兑吧SaaS平台的移动App数目超过12000个,服务的移动App用户数目超过10亿人。根据艾瑞咨询的数据,2017年12月,中国日活跃用户数目排名前100名的移动App中,有52.0%使用兑吧用户运营SaaS平台。

2015年,兑吧推出互动式效果广告业务。截至2018年6月30日,兑吧累计在2145个内容发布渠道(主要包括移动App)上投放互动式效果广告。2018年上半年,兑吧互动式效果广告业务服务月活跃用户数为2.23亿人,日活跃用户数为1690万人,广告页面浏览量为56.72亿次。

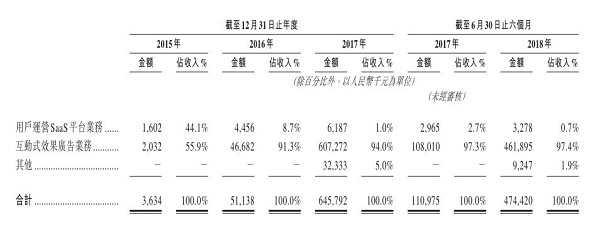

互动式效果广告业务的快速发展,也被认为是兑吧报告期内收入出现大幅增长的主要原因。2015年至2017年及截至2018年6月30日止六个月,兑吧互动式效果广告业务分别占总收入的55.9%、91.3%、94.0%及97.4%,分别占毛利的86.9%、95.3%、91.3%及93.9%。

两大业务的成功,也一定程度上让兑吧陷入了发展瓶颈。兑吧在招股书中表示,公司收入高度依赖互动式效果广告业务,但未来无法保证其继续成功。SaaS平台也可能在短期合同到期后,出现客户流失,兑吧新开发的业务也可能难以达到预期效果。因此,兑吧难以评价公司增长前景以及未来的财务业绩。

陈晓亮表示,兑吧SaaS业务核心壁垒在于早期入局和长期积累,同时与App开发者形成了紧密的合作关系。而丰富的运营内容策划则依赖于核心团队创新能力。这些都是竞争者短期内无法实现和赶超的软实力。