2024-03-08 19:28:00

作者:佳怡 来源:柒财经

2024-03-08 19:28:00

作者:佳怡 来源:柒财经

文/柒财经 佳怡

一想到平白无故压在自己身上的这笔贷款,王女士就很忧忿。

2023年12月,来自重庆的王女士告诉笔者,2023年10月,一位与其有几十年交情的发小找到她,说辛苦做生意积攒了一堆应收账款,导致现金流很吃紧,但他的征信不太好,有多次逾期还款记录,常规渠道无法借到钱,请她帮忙增加信用分,并一再强调没有风险,只是走个过场。

出于对发小的信赖,王女士没有详细了解“过场”内容和条款,便在某网贷平台人员的指引下,进行了人脸识别、签字认证等操作。

但在一个月后的2023年11月,王女士收到还款短信,这才意识到,原来网贷平台是用她的资料向平安消金、唯品富邦消金、长安银行申请了累计近8万元的贷款,她才是合同上的借款人。

王女士找发小讨要说法,尽管对方也承认这笔贷款是由他所借,但是因为无力偿还,只能抱歉让她先担着。

截至2024年3月1日,这笔贷款已经逾期数月,王女士一边要面对金融机构无休止的催收电话,一边还要敦促发小还钱,着实感到心力交瘁……而让王女士陷入困境的,正是近几年暗流涌动的“AB贷”。

“AB贷”迷局:本是“搭把手”帮忙,却成借贷人

“AB贷”俗称“人情世故贷”,顾名思义就是A与B本身认识,甚至是情高谊厚的朋友、兄弟姐妹等。通常情况下,“AB贷”的流程分如下几步:

第一步:贷款中介打着低息、高额度、秒到账的“幌子”,通过电话、短信、微信、QQ等,“捕捞”到急于用钱的初始借款人A,获得A的信息。如果A的资质较差,正常的借贷路径走不通,就会成为“AB贷”中A的人选。

▲图源:笔者提供

第二步:贷款中介提出让A找到征信较好的B作为“担保人/加分人/紧急联系人/受托方/见证人”,并通过话术包装,打消双方戒心,特别让B相信借款人就是A,其仅仅是充当个过账的“工具”或“通道”,没有什么影响。

值得警惕的是,也存在部分A与贷款中介相互勾结,前者负责“拉人头”,后者负责“挖陷阱”的情形。

第三步,贷款中介通过B的手机完成线上贷款申请,实际借款人为B。待放款后,资金由B转给A。

事后,拿到钱的A,需要在贷到款项后向中介支付服务费。有从事过相关工作的人员向柒财经透露,该笔费用可能达到总获批贷款额的20%左右。

不设防的B,全程都被蒙在鼓里,往往直到还款的时候,才发现自己竟“反客为主”,变成了真正的借款人,不但没有拿到一分钱,还稀里糊涂地背上一笔债务,且囿于极难向A追偿,最后只能哑巴吃黄连——有苦难言,甚至进入银行的黑名单。

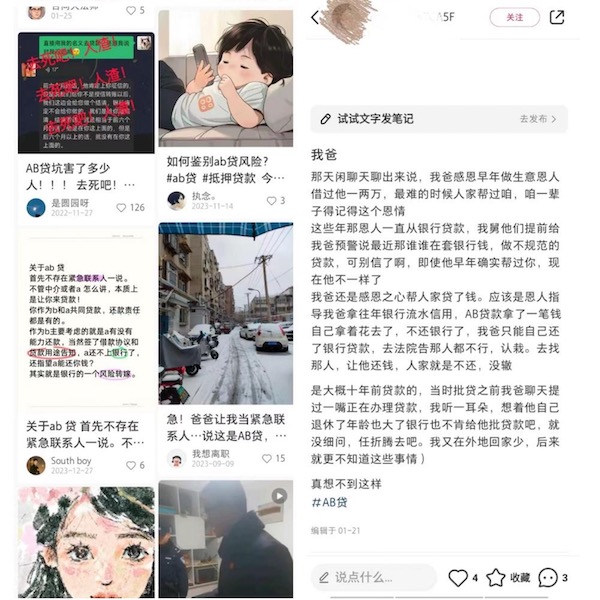

记者从多位遭遇过“AB贷”骗局中的“B”处获悉,他们大多数的贷款经历,与上述过程类似,可谓“人在家中坐,债从天上来”!而在小红书上、知乎、微博等社交平台上,相关案例比比皆是。

▲图源:小红书

北京的李先生提及前段时间的一件事,仍心有余悸。就在上个月,某前同事找他“江湖救急”,该同事当时属于自由职业者,在京无房无车无社保公积金,难以通过正规途径贷到款。没过两天,这位同事便说找到一个贷款中介可以帮他搞定,但因为其征信大数据评分不足,需要提供“担保人”才能获批,便想到了让李先生,并口口声声称:“放心吧,你只是来帮我增分的,绝对‘零风险’,兄弟,我你都信不过吗?”

碍于情面,李先生原本应了下来,但在去之前,他还是上网搜了搜,感觉不太对劲,便委婉地拒绝了。“幸亏没有去,要不就被坑惨了”,再谈论起这件事,如今的李先生有种劫后余生的感觉。

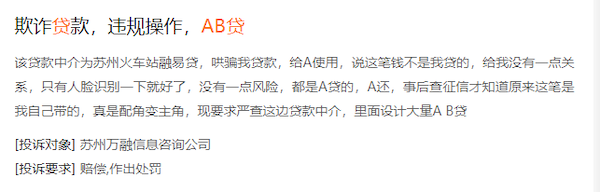

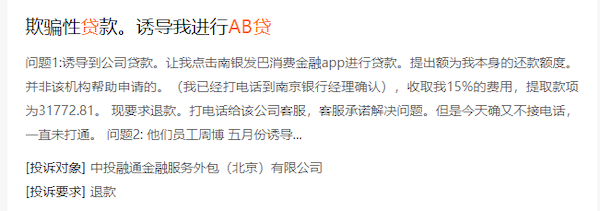

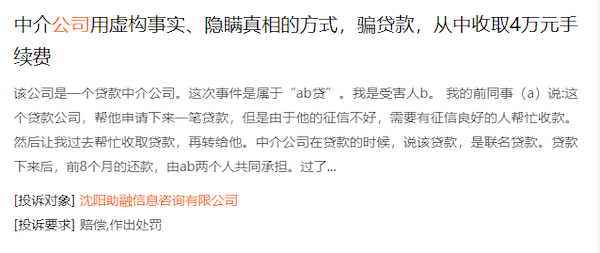

在多个投诉平台,柒财经注意到,涉及“AB贷”的投诉并不少。在黑猫投诉上,一位受害者表示,自己就是被彻底“套路”了。其在黑猫投诉上发起向沈阳某公司的维权,称朋友因征信不好,找其收款。贷款中介在办理的时候,隐瞒真相、虚构事实,以联名贷款的“幌子”,诱导其签了一堆合同文书。实际上,贷款中介把他做成了单独借款人,和朋友没有丝毫关系,但贷款下来的钱,已经被朋友拿走了,该贷款中介收取4万元的服务费。

▲图源:黑猫投诉

监管重拳整治同时,消费者需提高警惕

基于最近两年不法贷款有露头现象,以及被“AB贷”套路的消费者不在少数,监管也在重拳打击中。

2023年3月,国家金融监督管理总局启动了为期6个月的不法贷款中介治理行动,要求各银保监局组织辖内银行业金融机构开展不法贷款中介专项治理排查,并选取重点机构开展现场督导,指导机构规范与贷款中介机构的合作。

2023年12月,包括上海、青岛等地监管部门也发文强化贷款中介监管,剑指多个行业痛点。

其中,在2023年12月29日,金融监管总局上海监管局联合上海市高级人民法院、上海市人民检察院、上海市公安局等七部门发布《关于防范不法贷款中介风险 规范金融营销行为的公告》。

《公告》指出,“市场上存在不法贷款中介假冒银行名义,谎称有内部渠道和专业手法可以降低贷款条件、提高贷款额度或加快放款速度,打着无抵押、无担保、低息免费等旗号诱导借款人办理贷款,进而通过伪造贷款材料、捆绑销售、收取高额费用等方式非法展业,危害性极大。”

▲图源:《公告》

与此同时,各地警方也在积极行动中,成功破获利用信贷业务实施套路合同诈骗系列案。

某业内人士向柒财经表示,为了避免落入“AB”贷的圈套中,最重要的还是在前置环节增强个人的风险防范意识——警惕虚假宣传:不轻信自称某金融机构的陌生来电和各种“低息、免费、快速、无抵押”等营销广告,不在公共页面,如网站、APP、小程序上,尤其是贷款推介页面,随意填报“姓名”“联系电话”等隐私信息。

警惕不良贷款中介:对于AB贷中的A客户而言,要杜绝“天上掉馅饼”的心理,始终对贷款中介的诱惑言辞保持清醒头脑:信用记录不良,却能借款几十万基本是不现实的。

定期查询个人征信:养成定期查询征信报告的习惯,建议一年至少查询两次。如果发现征信报告中出现了未知的贷款记录、担保记录等,要及时向征信中心提出异议申诉。

谨慎“帮忙”:对于AB贷中的B客户而言,不论与他人的关系如何亲近,都不应该轻易为他人的贷款担保或增信。担保意味着要责任共担,如果对方不能按时还款,会给自身的财务和信用造成潜在的负面冲击。