囿于种种因素,银行这几年的日子着实不好过。

存贷规模、理财保有量、代销保险产品数量……都被纳入硬性考核指标,身上的担子越来越重。

尤其到月末、季末、年末“冲时点”的关键期,更是焦虑上火。存贷规模上不去,KPI达不成,奖金受影响,岗位也可能不保。

于是,有银行就动起了歪脑筋——以贷转存,即在发放贷款时,强制或变相要求借款人,将部分资金以存款的形式存回银行。

通俗解释,用贷款“造”存款。既完成了贷款发放任务,又做大了存款,一箭双雕。

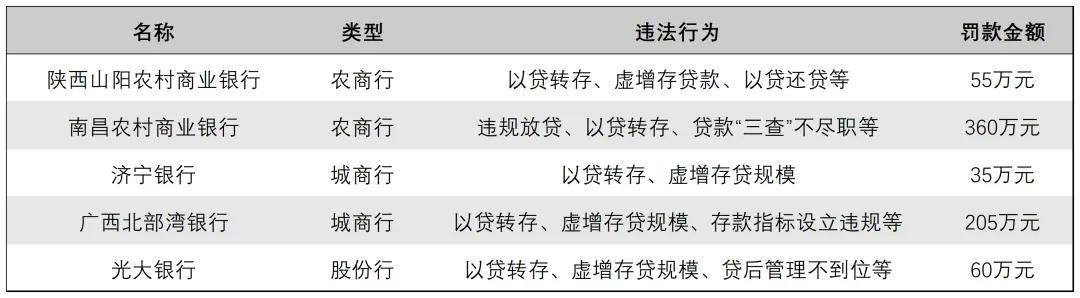

但监管火眼金睛,哪容你胡搞。这不,年初至今,就有五家银行因为“以贷转存”领到罚单。

一、陕西山阳农村商业银行

7月,涉及以贷转存、虚增存贷款规模、以贷还贷等违法违规行为,山阳农商行被国家金融监督管理总局商洛监管分局处罚款55万元。同时,对相关责任人李某、王某给予警告。

柒财经梳理企业预警通、天眼查等数据,2025年,山阳农商行净利润骤降74%至260万元;截至2025年末,不良贷款率高达4.01%,拨备覆盖率仅为150.63%。

实际上,这已是山阳农商行盈利萎缩的第三个年头,2023年——2025年,该行的净利润分别为1200万元、1000万元、260万元,整体降幅接近80%。

二、南昌农村商业银行

6月,南昌农商行及其分支机构被江西监管局重罚360万元,其中涉及违规发放贷款,以贷转存等问题。同时,对相关责任人聂某、章某、曾某等6人同步警告。

极为罕见的是,这张罚单对现任行长与前任行长给予问责,体现了监管层“双线追责、人事贯通”的严肃态度。

财报显示,南昌农商行近年来的业绩难言乐观:2023年、2024年连续亏损,净利润分别为-0.11亿元、-1.08亿元;2025年扭亏为盈,录得净利润0.03亿元;2026年一季度,经营效益再次急转直下,净利润为-0.24亿元,同比下降2273.74%。

截至2025年末,该行不良贷款率3.91%,高出行业平均水平1.41个百分点;拨备覆盖率仅73.13%,显著低于监管要求的120%这一红线。

三、济宁银行

2月,济宁银行聊城分行因违规以贷转存,虚增存贷规模等违法违规行为,被当地金融监管分局罚款35万元,时任营业部总经理王鑫被警告。

济宁银行在山东一众小行中颇为出众,2025年更是交出“双增”成绩单:营收62.86亿元,同比增长10.43%;净利润14.51亿元,同比增长14.01。

更亮眼的是,济宁银行保有较高的净息差和较低的不良贷款率。截至2025年末,该行净息差3.05%,不良贷款率1.1%。

四、广西北部湾银行

1月底,广西北部湾银行及分支机构被处罚款合计205万元,涉及以贷转存、存款指标设立违规、虚增存贷款等问题。

广西北部湾银行2025年营减利增,营收94.69亿元,同比下降7.53%;净利润32.29亿元,同比增长3.77%。

截至2025年末,该行净息差1.61%、不良贷款率1.43%;截至2026年一季度末,不良贷款率1.45%,环比上升0.02个百分点。

五、光大银行

列表中名头最响的当属股份行阵营里的光大银行,但其也试图通过“以贷转存”走捷径。

1月,因为贷后管理不到位、以贷转存,虚增存贷款规模等问题,光大银行焦作分行被监管处以罚款60万元。

2025年,光大银行营收1263.11亿元,同比下降6.72%;净利润391.41亿元,同比下降6.61%。

进入2026年一季度,该行仍未止住跌势,营收和净利润继续滑坡3.85%、8.06%。

更值得警惕的是,光大银行的资产质量。于2024年——2026年一季度各期,其不良贷款率分别为1.25%、1.27%、1.32%,上行势头加速;同期,拨备覆盖率为180.59%、174.14%、162.22%,资金“安全垫”持续变薄。

结语:

细看列表名单,除了光大银行,都是体量偏小、地域属性强、资源有限、科技投入不足的农商行、城商行等小行。

当行业步入缓步慢行、赚钱更难的新周期,对比大行,小行面临的挑战无疑更大。

但金融不同于其他行业,越是在艰难的环境里,越要守住风险底线,而非靠造“数字”充面子。

对小行来说,无论何时,尤其要把合规经营放在首位。只有敬畏风险,苦练经营内功,才能有穿越低谷期,活到下一个春天的可能。