不靠贷款活,渐成趋势。

杭州银行董事长宋剑斌在2026年一季度业绩会上称,“未来银行的增长点不在信贷,如果死磕信贷,或许不行。”

6月17日,央行行长潘功胜在在2026陆家嘴论坛上表示:贷款“降速提质”或将成为宏观运行的新常态之一。

潘功胜行长进一步指出,2025年的社会融资规模增量中,贷款占比45%;债券和股票融资合计占比47%,首次超过贷款。

种种迹象释放出强烈信号:那个长达十几年、以工业化和城镇化为核心驱动力的信贷高增时代,正在落幕。而一个与当下高质量发展更加匹配,更能满足多样化经济需求的“新银行”,开始展露雏形。

01 不靠贷款,银行想换个“活法”

低利率、低息差环境中,银行放贷也在变难。

根据央行4月数据,今年前四个月,我国人民币贷款累计增加8.59万亿元,4月新增人民币贷款录得-100亿元,环比、同比分别少增3.0万亿元、2900亿元。

若拉长时间轴,类似情况极为罕见,人民币贷款单月负增,最近一次是在2015年7月,距今已长达20年。

分部门看,4月贷款萎缩的局面,在个人和企业端同时出现。

按照央行统计口径,住户贷款(包含个人及家庭)4月份净减少7869亿元;企业贷款(剔除票据融资)中,短期贷款净减少4600亿元,中长期贷款净减少4100亿元。

新增贷款负向波动,意味着当月银行新发放出去的贷款量,少于到期收回的贷款量,即收回来的贷款总额 > 放出去的贷款总额。

具体到行业个体,贷款增速放缓,甚至停滞已不鲜见。

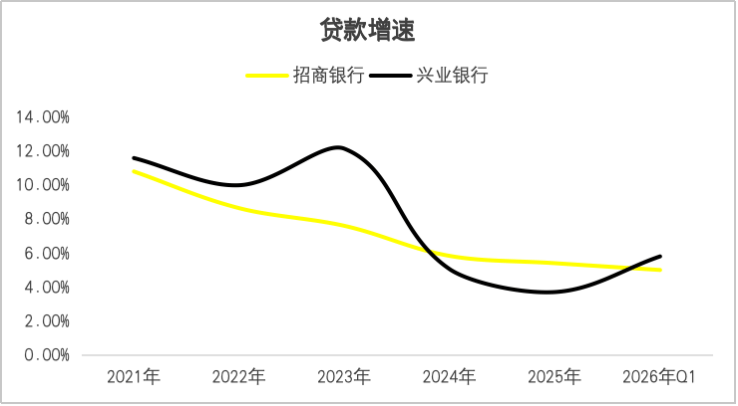

2026年一季度,股份行贷款平均增速仅为3.6%。

以招商银行为例,2021年—2025年,其贷款增速从10.8%逐年回落至5.37%,并继续回落至2026年一季度的5%。

再如兴业银行,2021年的贷款增速还在双位数区间,及至2025年便降至3.7%,2026年一季度虽然反弹到5.8%,但整体下行态势凸显。

▲数据来源:银行财报

当放贷变得困难,首当其冲被影响的是银行的“基本盘”——净利息收入。

安永5月发布的《中国上市银行2025年回顾及未来展望》报告印证,57家上市银行2025年净利息收入占营收比重已降至72.08%,相较2022年的高点减少4.13个百分点。

该背景下,战略转型、重塑营收结构成为银行时不待我的命题,而水阔鱼大、且能显著拔高中收的财富管理被率先锚定。

根据现有数据,截至2022年末,我国财富管理市场规模约为 217万亿元,预计2026年达到 344万亿元,期间复合增速超过12%。

沿着潮水的方向,自2025年起,从国有大行到地方城农商行,纷纷通过整合或重塑组织架构,为推进财富管理业务夯基垒土。

据柒财经不完全统计,截至目前,已有将近20家上市银行,新设或调整财富管理业务部门,其中既包括3家国有行、9家股份行等大中型头部,也涵盖8家城商行、2家农商行等中小腰部。

2025年初,邮储银行在总行层面设立“财富管理部”,负责统筹全行财富管理业务的发展;8月,中国银行完成个人金融条线调整,在“个人数字金融部”下设独立的私人银行中心,实现财富管理与数字化服务的协同;12月,交通银行在总行层面整合成立了“财富管理部”,以全行范围统筹个人财富管理业务。

股份行中,招商银行、浦发银行、民生银行、浙商银行、华夏银行等,均积极调整财富管理相关部分,或新设独立的“财富平台部”,或将“财富管理与私人银行部”进行拆分,彰显对财富管理业务的大力加码。

此外,北京银行、南京银行、宁波银行、苏州银行、青岛银行、长沙银行、杭州银行等,也都在总行层面设立了财富管理部。

02 背后四大推力

银行押注财富管理业务,并非偶然,背后是内外交织的多重推力。

外部原因:经济转型+直接融资替代。

当下,我国经济已从“投资拉动”转向“消费和创新驱动”,放贷空间逐步收窄,特别是科技创新、高端制造、绿色低碳等新兴产业崛起,其更加轻资产化的特征,对银行贷款的依赖度天然下降。

此外,经过多年的高歌猛进,目前我国存量贷款高达280万亿元,高基数之上,贷款增速放缓甚至负增,是正常现象。

基于宏观情况的变化,央行在《2026年第一季度货币政策执行报告》中,已将信贷总量表述调整为“引导金融总量合理增长、信贷均衡投放”,弱化了对规模指标的考核;金融监管总局也不再要求“普惠型小微企业贷款增速不低于各项贷款增速”,转而强调“稳投放、可持续”。

其次,直接融资替代,企业“弃贷从债”。

近年来,我国以银行贷款为主体的间接融资占比不断下降,包括债券、股票在内的直接融资占比稳步上升,金融结构正在发生深刻的变化。

随着贷债利差扩大,当前5年期AAA级企业债利率仅约1.8%,低于新发对公贷款利率约120个基点,优质企业更倾向于债券市场融资,导致银行贷款作为融资主渠道的地位被逐步稀释。

中诚信国际研究院数据明确了趋势,2025年4月以来,企业通过股票债券实现的直接融资规模,在新增社会融资中的占比,由5.5%提升至11%。

内部原因:净息差企稳压力+不良攀升。

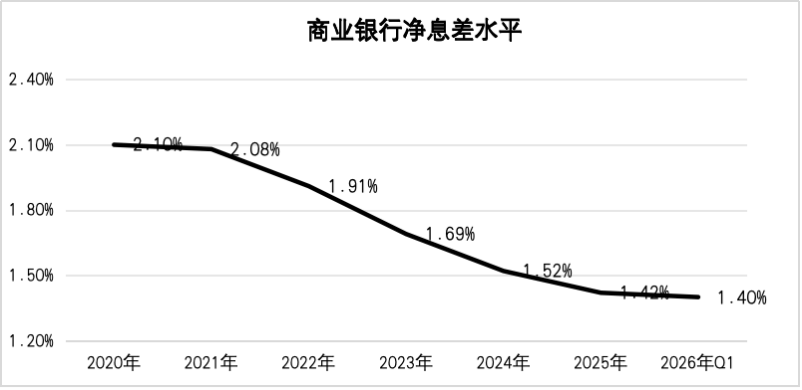

国家金融监管总局的数据显示,截至2026年一季度末,商业银行净息差为1.40%,创历史新低。

▲数据来源:国家金融监督管理总局

实际上,在净息差进入下行周期之初,银行尚可凭借“以量补价”的逻辑维持利润,但当净息差持续探底、边际收益趋近于零时,规模扩张便失去了意义。

换言之,对银行来说,曾经靠做大贷款规模就能大赚特赚的时代,已经翻篇。

不良上升,则是来自银行内部的又一重推力。

截至2026年一季度末,商业银行不良贷款余额达3.7万亿元,较年初增加1742亿元,不良贷款率1.51%。

一边是利率仍在寻底、收入端承压;一边是资产质量负重、成本端上移。这意味着,银行过往存贷“老本行”的利润贡献能力遭双重挤压,弄不好还可能“赔本赚吆喝”。

03 结语

换个“活法”,找到新的能平滑业绩的曲线,银行的诉求从来没有像今天这般迫切、现实。

在年报和季报业绩交流会上,多家银行高管强调,零售财富管理是转型核心方向,依托存量客户资源,大力拓展理财、基金、保险、贵金属等代销业务,赚取佣金收入。

转型没有退路,但方向已经清晰。

站位中期视线,这也是银行突破困境,迈向高质量发展的必经阶段。