低净息差,已成为商业银行的一大“心病”。

根据国家金融监管总局披露的情况,自2022年商业银行的净息差跌破2%关键关口,此后便一直徘徊在下行通道,截至2026年一季度为1.40%,严重考验其盈利能力。

不过,我们看到,在整个行业都在为贴地摩擦的净息差而焦虑的背景下,仍有个体能“独自美丽”。

尤其在民营银行赛道,不少选手的净息差坚守在2%以上,更有超过6%的逆势上扬者。

换言之,在净息差普遍承压的大环境中,存在着显著的结构分化。

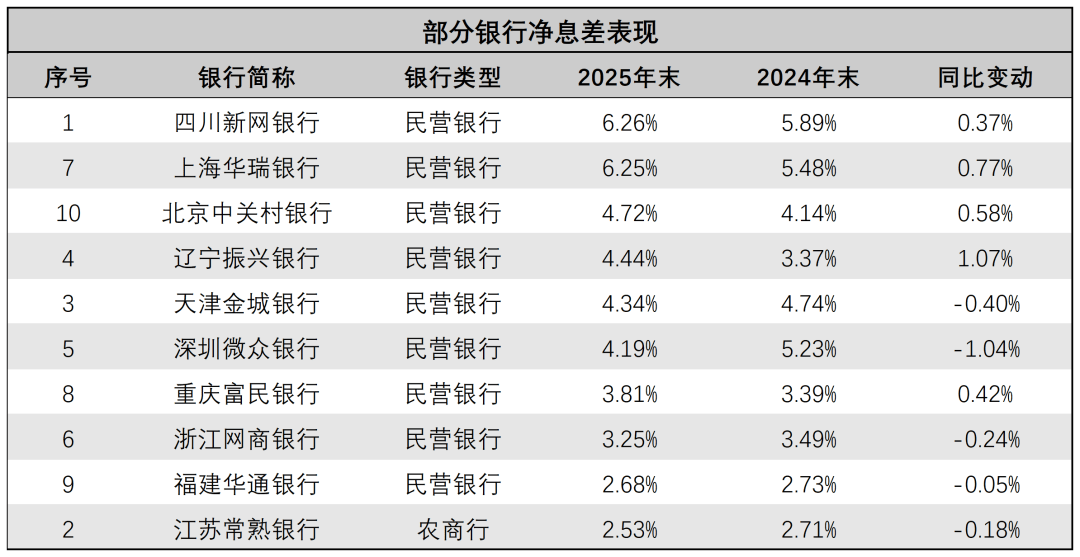

柒财经基于2025年年报和企业预警通、天眼查等公开数据,梳理了净息差较高的十家银行。

◆ 一、四川新网银行:净息差6.26%

截至2025年末,新网银行的净息差定格在6.26%,相当于行业平均水平的4.4倍。这一数字,不仅在榜单一骑绝尘,且较去年上升0.37个百分点。

超高净息差,驱动该行在2025年交出了一份双增的成绩单:营收69.42亿元,同比增长8.97%;净利润11.03亿元,同比猛增35.98%。

◆ 二、上海华瑞银行:净息差6.25%

紧随其后的是华瑞银行,净息差6.25%,仅以0.01个百分点的微弱差距屈居第二。

与魁首一样,华瑞银行的净息差也在2025年逆势上扬,同比提升0.77个百分点,是榜单中涨幅较大的选手之一。

值得一提的是,华瑞银行2025年净利息收入36.63亿元,占营收比重高达153.39%。这意味着,该行的盈利完全依赖于存贷利差,中收等其他来源对营收的贡献为负(即相关支出大于收入)。

这种极端的营收布局,使华瑞银行对净息差的波动极为敏感。

据柒财经了解,华瑞银行正清退部分网贷合作渠道,试图优化业务模式。但在此过程中,如何保持营收体量和净息差高位,是一个不小的考验。

◆ 三、北京中关村银行:净息差4.72%

以4.72%的净息差排行老三的是中关村银行,同样较去年拔高了0.58个百分点。

但令人诧异的是,该行的净利润已经连续四年萎缩,从2021年4.43亿元降至2025年2.31亿元。高净息差并未同步强化创利效率,说明中关村银行的成本端或资产质量可能承受压力。

为了控制负债成本,中关村银行近年来有意控制长期限、高利率的存款产品。

当资产端收益基本稳定,如何在负债成本和存款体量之间取得平衡,是中关村银行需要持续应对的课题。

◆ 四、辽宁振兴银行:净息差4.44%

净息差4.44%,振兴银行稳坐第四把交椅。

但其最引人注目的是指标变动——从3.37%到4.44%,整整走阔了1.07个百分点,也是列表中净息差上升幅度最大的选手,这在业内颇为罕见。

更加特殊的是,振兴银行2025年净利息收入13.05亿元,接近营收(6.73亿元 )的2倍,而非息收入为-6.32亿元。

◆ 五、天津金城银行:净息差4.34%

金城银行以4.34%的净息差位列第五,同时,它也是名单中唯一一家净息差退坡的银行:对比2024年后撤0.40个百分点。

较为矛盾的是,金城银行2025年净利润暴增超过400%。这种“息差降、利润增”的反常组合,主要源于成本端的节省,比如信用减值损失锐减,而非营收端的扩张。

换言之,该行盈利狂飙更多是靠“节流”而非“开源”。

◆ 六、深圳前海微众银行:净息差4.19%

第六名是大名鼎鼎的微众银行,背靠腾讯,2025年净息差4.19%。

坐拥5000多亿资产,手握“微粒贷”“微业贷”等拳头产品,微众银行的净息差较2025年下滑了1.04个百分点,也是名单中降幅最大的队员。

2025年,该行主动降低了小微企业和个人客户的贷款利率,以响应国家让利实体经济的号召。此举直接压降了资产端收益率,导致净息差从5.23%滑落至4.19%。

微众银行的选择代表了头部玩家的一种新思路:不再一味追求高息差,而是以量补价、以普惠换规模。但这种模式能否在保持盈利能力的同时实现可持续发展,仍待进一步观察。

◆ 七、重庆富民银行:净息差3.81%

截至2025年末,富民银行净息差为3.81%,居第七位,同比提升了0.42个百分点。

2025年,该行净利润大增76%,经营效益亮眼。

富民银行由瀚华金控、宗申集团等重庆本土企业发起设立。据其年报信息,净息差的上行主要得益于负债端成本的压降——通过优化存款结构、压降高息负债,成功降低了计息负债成本率。

然而,富民银行也并非全无隐忧。查阅天眼查,该行部分股权被司法冻结,公司治理层面存在一定隐患。

◆ 八、浙江网商银行:净息差3.25%

相较名头,网商银行的净息差不算出挑,3.25%,排在第八位。

与微众银行类似,网商银行也在积极降低小微贷款利率,践行普惠金融理念。

2025年,网商银行的净息差收窄0.24个百分点,降幅温和。这离不开其独特的“310”模式(3分钟申请、1秒钟放款、0人工干预)大幅优化运营成本。

但需要警惕的是,3.25%的净息差在名单中已属末位,未来随着LPR的继续下调,如何守住底线,是网商银行面临的现实挑战。

◆ 九、福建华通银行:净息差2.68%

截至2025年末,华通银行净息差2.68%,排在第九位,同比下降0.05个百分点,是名单中波动最小的选手。

华通银行由永辉超市、阳光控股等发起设立。2024年——2025年,该行净息差从2.73%微降0.05个百分点至2.68%,但绝对值明显低于其他同业。

2025年,华通银行营收8.09亿元,同比增长7.83%;净利润1.01亿元,同比增长19.69%。其中,净利息收入9.38亿元,非息收入-1.29亿元。

◆ 十、江苏常熟银行:净息差2.53%

常熟银行是农商行里的“独苗”,凭借2.53%的净息差跻身前十。

虽然排名最末,但常熟银行在农商行群体中已是相当出色。截至2025年末,农商行整体净息差1.60%左右。

常熟银行的净息差从2024年的2.71%降至2.53%,降幅0.18个百分点,不算激烈。

其维持高息差的秘诀在于深耕个人经营性贷款,坚持“做小做散”的差异化定位。

横向对比,常熟银行的贷款利率在上市银行中处于高位,其个人经营性贷款平均利率在6.8%左右,远超一般对公贷款利率。同时,该行通过深挖县域市场、建立网格化服务体系,有效控制了信用成本。

这样一来,在大行纷纷下沉、“掐尖”优质客户的时候,常熟银行依然能稳住自己的定价能力。

结语:

在净息差的“寒冬”里,这十家小行鹤立鸡群。

它们之所以能够锁住高息差,共同的因素或有以下几点:

资产端收益更高(贷款利率高):小行,包括民营银行和农商行、城商行,客户画像多为“普惠金融”和“长尾客户”,多服务小微企业、个体工商户及个人消费金融。

这类客群从传统大行获批贷款的难度极大,风险溢价高,反而给了小行机会,能在放贷时获取更高利息。

负债端成本可控(存款结构不同):小行的揽储压力往往更大,资金成本更高,但因为“轻量化”运营模式(无需承担大量网点租金和人员开支),能有效对冲利息支出,使整体负债成本在可承受范围之内。

风险定价策略相对激进:为了对冲偏高的不良,小行一般会采取“高收益覆盖高风险”的激进策略。只要风控模型能有效筛选客户,较高的贷款利率就能转化为可观的净息差。

尽管这十家小行跑在了前面,然而,一个无法回避的行业趋势是:高净息差正在被系统性压缩。

换句话说,即便是“优等生”,也要早做打算,开辟利息收入之外的第二创收曲线。