车抵贷这个行当史无前例的热闹。

“有车就能贷,不押车、不装GPS,当天到账”,“征信不好没关系,只要车值钱,最高能贷九成”,“不看流水不看经营,一个电话,钱半小时到账”……

在助贷新规落地、普通贷款增速放缓的背景下,车抵贷异军突起,一跃成为持牌消金公司、互金平台、银行零售部门等眼中的“香饽饽”。

然而,在行业跑马圈地的繁荣之下,隐秘的风险也暗流涌动。

01 车抵贷驶入大航海时代

自2024年10月支付宝上线“星选车”,靠国民级流量做导流起,车抵贷正式驶入大航海时代。

紧随其后,携程、度小满、萨摩耶云(省呗)、哈啰、58同城等相继涉足车抵贷领域,或推出相关产品,或在自己的APP里留出入口。

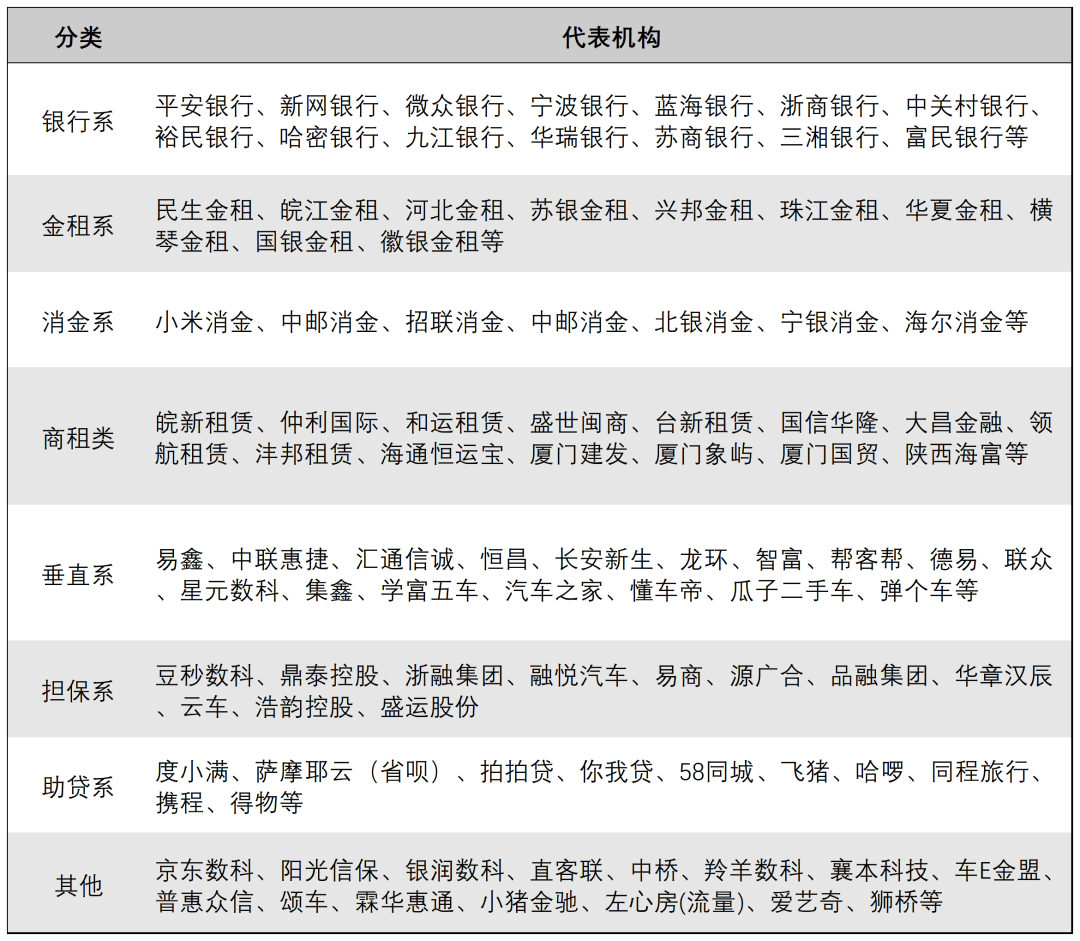

资金端更显喧嚣,新网银行、平安银行、微众银行、小米消金、招联消金、中邮消金等持牌机构,利用全国展业的牌照优势,视车抵贷为新的业绩引擎。

垂直赛道,易鑫、美利车、集鑫(原微贷网团队)、弹个车等老面孔通过加密网点,加速开疆拓土;汽车之家、懂车帝、瓜子二手车等新势力也纷纷下场,为车抵贷业务摩拳擦掌。

另外,囊括一众同业的金租系、担保系,也没在车抵贷的“风口”掉队。

一个直观的感受是,车抵贷正在从“小透明”走到台前,变成各路玩家争抢的“肥肉”。

数据印证趋势,2025年我国抵贷市场规模突破6800亿元,未来2~3年有望大踏步冲刺万亿关口。

如果把视野放宽到整个汽车金融(含新车贷款、二手车贷款、融资租赁等),2024年预计为3.5万亿元。

同时,中国汽车保有量已达3.7亿辆,其中车龄在3至8年的车辆占比超过60%,构成了庞大的潜在抵押资产池,而庞大的小微企业主、个体工商户等群体存在应急资金周转需求,车抵贷“押证不押车”的模式恰好满足他们既要用钱、又要用车的场景。

沿着潮水的方向,不少头部已赚得盆满钵满。

以易鑫为例,2025年促成汽车融资总额达到了751亿元,带动公司全年净利润大涨48%至12亿元。

还有从微贷网团队孵化出来的集鑫、学富五车,虽然没有披露过公开数据,但据业内人士透露,其凭借多年积累的经验和人脉,风生水起。

02 车抵贷汹涌背后

为什么大家都一窝蜂盯上车抵贷,除了市场水阔于大、前景看涨,还有两重原因。

其一,监管倒逼转型。

最近两年,从助贷新规到《金融产品网络营销管理办法》,政策端一再夯实的红线是:针对互联网助贷业务,要求金融机构将所有费用加总计算,综合年化利率不能超过24%。

之前很多平台做信用贷,对外报价看似不高,但加上担保费、服务费、会员费等各种名目后,实际年化利率能做到36%甚至更高,并以此来覆盖坏账风险。

但新政出来后,旧模式基本被判了死刑。业内估算,年化24%到36%之间的高息助贷业务,几乎一夜之间没了着落,不少腰部平台收入锐减,有的被迫清盘退出。

这时候必须找一个新的出路——既能满足监管要求,又能撑起业务体量,还得在风控上有安全感。环顾一圈,车抵贷几乎是唯一符合所有条件的选项。

其二,科技赋能,便利车抵贷推广。

过去,车抵贷是典型的重资产生意:车辆评估、GPS安装、签约、风控、抵押登记……一整套下来,一家门店起码要配备30-40号人,房租、水电,加上人头工资,运营压力着实不小。

现在好了,科技日新月异,前沿技术被全面引入车抵贷,行业生存逻辑彻底重构。

如今,车辆评估、签约、风控都可以在线上完成,就连抵押登记,也不用人亲自跑腿、面签了,流程更短、成本更轻,效率更高。

特别是随着无锡车管所新系统亮相,全国334个城市可实现线上抵押登记,业务周期从数周压缩至当日办结,打破线下办理的地域限制,驱动行业从“人力密集型”转向“技术驱动型”,为更多玩家入局、扩张提供便利。

03 层层嵌套、隔离风险

当一个行业极度亢奋时,往往也是乱象最容易滋生的阶段。车抵贷繁荣的表象之下,也隐藏着不可忽视的暗流。

粗略地看,车抵贷整个链条似乎只有车主、资金方、担保方/助贷方参与,但实践中,还囊括负责招揽客户、引导签约的贷款中介,名义放款方,通道(助贷)与支付方,底层服务商、保险方等种种角色。

大家看似分工明确、各取所需:有资源的卖资源,有本金的掏本金,有流量的出流量,该拿佣金的拿佣金,该扣费的扣费……

但深入肌底,这更像是为隔离风险、规避监管炮制的一套策略,把各类费用像俄罗斯套娃一样嵌套叠加,将实际年化利率被推高到远超法定上限。

北京商报曾报道过山东李明的案例。2025年2月,李明申请了一笔3.5万元的车抵贷,被扣除GPS费后到手只有3.15万元,三年下来却要还5.3万多元,利息直逼本金。

中国证券报也曾发文详述,贵州一位消费者申请12.4万元车抵贷,钱刚到账就被中介以服务费名义划走了约2万元,“到手不足10万元,分3年还款,总计需还13.78万元”,且这些费用在签约前通常不会清楚告知,或者业务员只字不提,直到放款那一刻才发现。

更值得警惕的是“风险兜底”的假象。

有从业者向柒财经表示,常规车抵贷模式涉及车主、资金方、担保方三方,但具体操作中资金方只收取固定收益,风险却被层层转包:以为的增信方是有牌照的担保公司,最后兜底的却是底层服务方,风险穿透极为困难。

此外,部分玩家披着合规外衣“锦衣夜行”,表面上干的是车抵贷生意,押车借钱,实则玩的是“售后回租”——既融钱,又融物,车辆所有权在法律层面发生了变更,既绕开了利率上限的监管,又不用按信贷产品的要求明示综合成本。

种种顽疾导向贷后,围绕车抵贷,大量用户在黑猫投诉反映易鑫、集鑫、弹个车等公司,存在暴力催收、乱收费、砍头息、高利贷等问题。

截至7月5日,在黑猫投诉上输入易鑫、弹个车、帮客帮、小米随星借(包含车抵贷)等“老炮”的名称,出来的维权词条分别超过1.1万条、3400条、2100条、7500条。

04 结语

就车抵贷本身而言,它是存量资产盘活的有效工具,也是普惠金融毛细血管里流淌的血液,更是千千万万小微企业主和个体户的“及时雨”。

但问题是,当一块“肥肉”被太多双眼睛盯上,游戏就容易走样。

眼下,监管的刀已经落下来。2025年10月助贷新规施行,2026年3月《个人贷款业务明示综合融资成本规定》下发,要求贷款人要向借款人展示综合融资成本明示表,清晰展示所有息费成本;江苏等地也同步出台了细则,明确融资租赁公司不得以售后回租变相开展个人抵押贷款业务。

政策的态度已经很清楚——堵住套利空间、穿透层层嵌套、把藏在角落里的费用全部晒到阳光下。

车抵贷玩家心里也该有数了。