影视剧中,一些神秘的地下交易场所(“黑市”),往往设置在隐蔽的角落,其通道入口布满玄机,非有专人指点不得其门路,而找到入口后,还需验证介绍人的信息,方可获准进入。整个流程层层把控、防备森严,悬念迭起。

谁能想到,这些影视剧中的桥段,如今也被网贷平台效仿,并以“邀请制”形式悄然流行开来。

01 防备森严的“邀请制”

在“邀请制”中,活跃于线上的贷款中介,扮演着引路介绍人的角色,通过闲鱼、小红书等平台招揽客户,混迹于其他贷款中介、个人私借放贷方之间,但与两者存在鲜明区别的是,他们通常在帖子中强调自己拥有“特批通道”,并且“人脉广”“关系硬”“全国可做”。

经柒财经实测,所谓特批通道所言不虚,其业务内核正是“邀请制”。为了与其他类型的贷款中介做区分,我们暂且称之为“邀请制中介”。

邀请制中介手握大批购物商城类变相放贷平台,少则数十个,多则百余个,这些平台大都隐匿地下,既没有在应用商店推出APP,也没有小程序、服务号,在贷款超市、口子平台也同样难觅其踪影,可以说游离于一切公开平台和渠道之外。

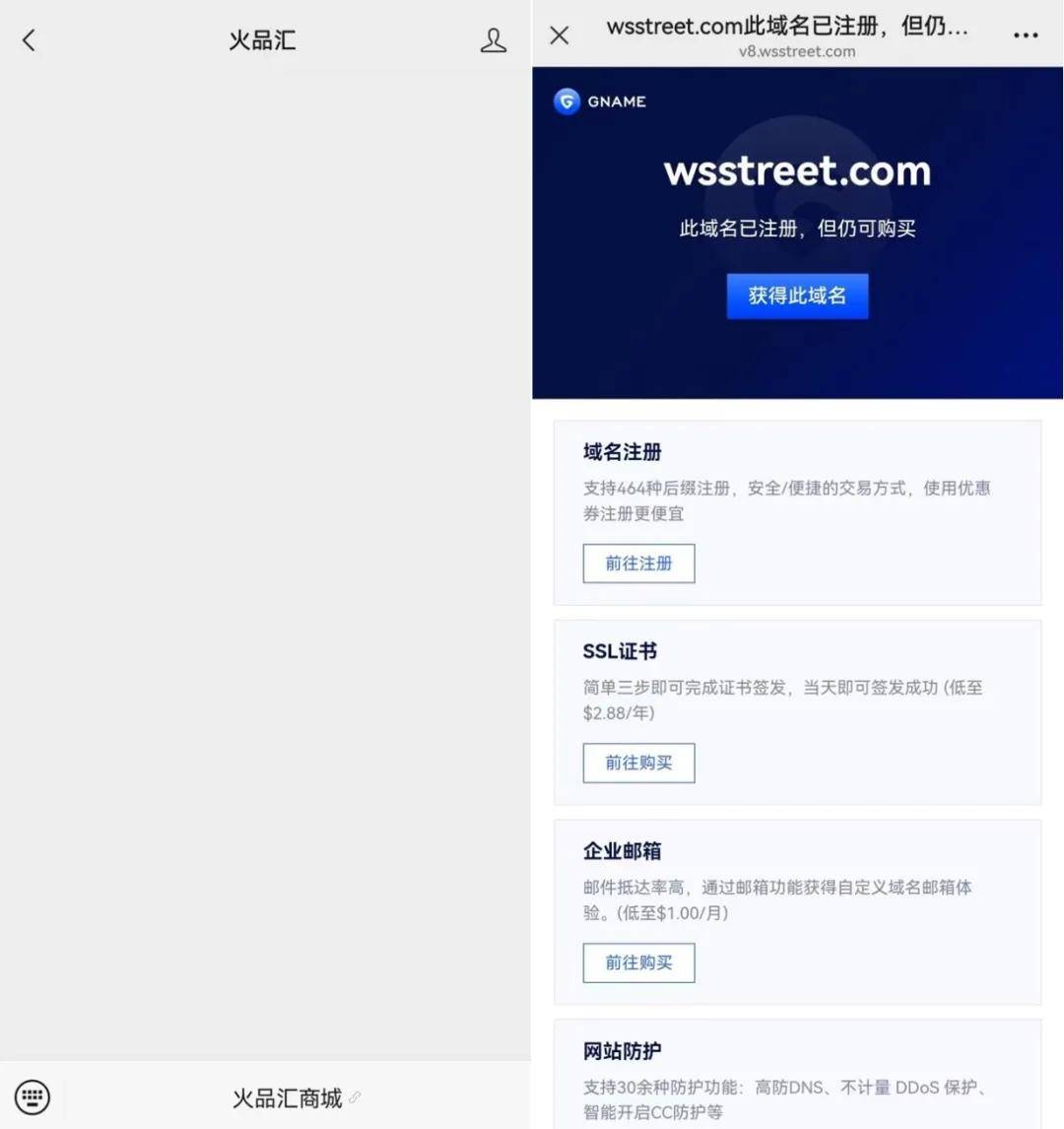

通往这些平台的密道,被牢牢掌控在邀请制中介手中。以某中介提供的一家名为“火品汇”的购物商城为例,各大手机应用商城均未上架同名APP,口子平台、贷款论坛也几乎搜不到任何相关信息。

全网搜索后,唯一能找到的线索,是一个同名微信服务号中残存的部分蛛丝马迹,暗示着品牌名与实际入口之间的关联,比如其中包含“火品汇商城”链接,但点击之后跳转到的却并非中介提供的那个购物商城,而是一个毫无相干的域名购买网站。这很可能意味着,此前火品汇存在公开渠道,但后来随着业务策略的调整,最终又主动切割了这些渠道。

要拿到通往这些平台的密道,首先需要通过中介的初步筛选。具体的筛选方法,大致又可分为两种。

一种是纯人工筛选,中介添加借款人微信后,会立马发起语音通话,然后详细询问借款人的年龄、逾期情况、有无稳定工作、月薪多少等等。

另一种是虚拟的机器审核。中介简单了解借款人资质后,直接提供一个二维码,借款人扫码进入一个购物商城的申请环节,填写相关信息后提交审核。虽然整个流程与常见的实际申请流程基本一样,但据中介介绍,该商城平台仅用于核验借款人的资质,并不实际开展业务。

而无论哪一种方式,只有在确认借款人基本满足条件后,中介才会透露其合作的平台信息,并提供登录链接。至此,借款人才算真正拿到了通往平台的敲门砖。

但拿到邀请链接,仅是“邀请制”的一个步骤,借款人通过链接提交申请后,还需向中介报备,才能进入平台的审核流程。换言之,即使借款人将邀请链接分享出去,不经过中介之手,仍然无法进入审核流程。链接与报备相辅相成、缺一不可,是邀请制的精髓。

02 借鉴融合,流程更趋精密

邀请制的“创新”并不止于获客模式,从后续的操作手法,可以清晰看到,其借鉴融合各种“当红”变相放贷模式的惯用伎俩,是地下网贷持续演化的产物。

比如,在资质门槛方面,此前的购物商城平台,通常将一些硬性的资质作为重点参考,在申请流程环节,普遍要求借款人授权征信查询、大数据查询,用于了解借款人的共债、逾期情况。但目前采用邀请制的商城平台,虽然仍然完整保留了此前的流程,但已经不再将上述硬性资质作为主要考量,部分中介更是在资质初筛环节,明确表示不看征信不查大数据。

在淡化征信的同时,他们开始将关注重心转移到还款能力。中介在初筛环节会着重了解借款人有无稳定工作、薪资水平、是否缴纳五险一金,以及有没有可作为证明的工资流水等,并且整个过程中,中介会反复强调需要如实描述,否则最后平台审核时会直接拒掉。

这与“个人私借”的筛选策略非常相似。柒财经此前调查,闲鱼上打着个人私借旗号伪装成二手卖家的非法放贷方,同样不在乎借款人是否征信黑户、有无当前逾期,在添加好借款人后,通常会直截了当地要求提供近三个月的工资卡流水,或者最近一个月的微信账单流水,如果借款人拒绝提供,便直接被一票否决,不再回复信息。背后的原因不难理解,借款人有没有持续的现金流,直接决定着后续的还款能力,这一指标比征信更加直接、更具威力。

邀请制购物商城平台向个人私借靠拢,进一步体现在风控手段上。购物商城作为高息网贷平台的变种,其风控手段脱胎于网贷平台,基本沿用全机审的模式,整个流程中要求借款人授权通讯录等隐私信息,为后续催收留下凭证,部分平台会电话回访,但也仅限于核实关键信息。

但目前邀请制商城平台,除了上述常规流程之外,还全盘引进了个人私借的核心风控环节,不仅自动化获取借款人隐私信息,还加入人工环节,通过腾讯会议等APP实时连线,要求借款人共享屏幕,并远程指导借款人展示任何自己希望查看核实的信息资料,包括借款人的工资流水、外卖网购收货人地址、微信好友群聊等等,一方面再次确认借款人的还款能力,另一方面收集多维隐私信息,为贷后催收提供有力支撑。

然而,在风控审核等核心环节,邀请制购物商城模式,仍然保留了“全须全尾”的商城交易外壳,借款人在名义上需要签署《商品买卖合同》等一系列配套协议,以形成表面上的合法合规。

值得注意的是,与其他公开渠道的商城不同,邀请制商城要求借款人签署的合同,基本不显示卖出方、平台方等各参与方,本质上是一份先签字后补填的空白合同,这为其后续操作预留了更大的空间。

待所有流程结束后,此前提供邀请链接的中介,则会再次介入,充当购物商城模式中回收商的角色。其中的溢价销售、折价回收操作,仍然是购物商城类模式的老套路。

以一家名为瀚海优选的商城为例,256G的iPhone 17 Pro max的标价达17360元,相较同款产品在京东、淘宝的主流价格9000元上下,溢价率接近100%,而中介最终的回收价格,则在7000元左右,相当于市场价格打8折,折算真实年化利率相当惊人。

03 结语

综合而言,引入邀请制的购物商城模式,在借鉴融合了个人私借的核心操作手法后,很大程度上已经实现了“脱胎换骨”,是手法更加高级的迭代版。一方面更加注重借款人现金流,叠加引入人工环节收集隐私信息,意味着针对借款风险把控更加全面精密,另一方面,仍然保留购物交易的外壳,其形式合规性要胜于个人私借。

然而,邀请机制及人工环节的引入,也大幅压缩展业范围,拖累业务效率。这恰恰折射出,在网贷行业持续严监管之下,非法放贷平台已无力在阳光下跑马圈地,只能退守地下,隐在暗处,其波及面及社会危害性已经得到有力压制。