315前后,反催收黑产伺机而动、再度活跃。

从5家平台被约谈,到《个人贷款业务明示综合融资成本规定》发布,不法分子先是将反催收大军导向5家平台,继而又将战火扩大到所有平台。

然而,雷声虽大,雨点却小。各方力量正在形成围剿之势,反催收黑产已然走到末路。

01 “反催收”摇旗呐喊

据柒财经观察,近期的“反催收”活跃潮,出现在3月13日5家助贷平台被约谈的消息被释出后,反催收黑产迅速将矛头调向这5家平台,喊出的口号是“破鼓万人捶”,号召负债人到各大平台投诉,“兄弟姐妹们,报仇的时候到了”。

这波反催收行动的指导思路是,一方面,平台被约谈后,姿态和行为都将大幅收敛,容易被负债人拿捏,另一方面,他们已经成为违规典型,投诉平台、监管部门对他们会严加审视惩处,所以负债人一定不能错过了这大好时机。

“他们现在就犹如惊弓之鸟,树倒猢狲散,墙倒众人推,你之前有被他们欺负过,有被骚扰过的,拿着证据找监管部门投诉举报就好了,你就锤就完事了”,有债务优化师在短视频中,慷慨激昂地向负债人们喊话,怂恿负债人去夺回自己此前被平台拿走的“血汗钱”。

还有部分债务优化师,则进一步暗示负债人不还钱,“只要是你欠了这5家平台的钱,咱不能说放心大胆地逾掉,至少在逾期之后的催收,你可以很好地应对,他们已经不敢那么嚣张了。”

但5家平台能提供的展业空间不大,这些债务优化中介,几乎都对马上要到来的315晚会充满期待,纷纷预测以监管约谈5家为前奏,315当天会有更多性质更严重的网贷平台被曝光,他们建议所有的负债人都保持密切关注。

然而,他们的希望落空了,整场晚会没有点名任何一家贷款平台,取而代之的是,当天国家金监总局和央行联合发布了《个人贷款业务明示综合融资成本规定》(下称“综合融资成产本规定”)。该规定覆盖了各种类型的贷款,并非针对互联网贷款,于今年8月1日正式实施。

但尽管如此,反催收黑产仍然发起了新一波舆论战,将战火引向所有网贷平台。

综合融资成本规定提出,贷款人开展个人贷款业务时,应当向借款人展示综合融资成本明示表,同时,贷款人在与合作机构签署的合作协议中,应当明确各方落实综合融资成本明示要求的责任和义务。

这是一种“主体责任穿透”的监管思路,意味着金融机构要对助贷平台等合作方的违规收费行为负责。

而部分反催收黑产则据此断定,8月1日是很多不合规平台的大限,反催收的思路也随之变为“网贷要变天”,呼吁负债人利用好时机,争取个人利益最大化。

图源:AI生成

图源:AI生成

“从5家平台被约谈,到个人贷款综合成本明示规定,国家的思路你还看不出来吗?就是要搞掉这些网贷平台,所以,我们负债人要在平台清退前,保持观望,如果已经逾期了,最近小催的电话可以抽空接一接了,他们为了赶在清退前回款,条件可能会无下限放低,不妨探探他们的口风,至于没有逾期的,你们也要认真想一想了,是继续还款,还是干脆停了,观望一下再说。”

而无论是哪一种情况,这些反催收“导师”都一再强调投诉的威力,认为当下的局面,网贷平台风声鹤唳,肯定会收敛很多,这个时候负债人要更加强硬,在寻求个人利益最大化的过程中,要善于运用投诉工具。

02 各方合力围剿

然而,从种种迹象来看,反催收军团的利器之一——投诉,正在遭遇各方阻击。

虽然活跃在各平台的各路中介,一边竭力煽动负债人,一边卖力将其导入私域,兜售投诉话术和渠道,但部分主流投诉平台的数据表明,这波投诉热潮似乎遭到了平台的严格审查。

以黑猫投诉平台为例,截至目前,5家被国家金融监管总局约谈的助贷平台,其最新投诉均停留在了3月15日,此后没有任何新投诉放出。

与此同时,3月20日,国家金融监管总局公布《银行保险机构金融消费投诉处理管理办法(修订征求意见稿)》,对金融机构处理消费者投诉,做出了更加严格的要求,比如严格限制处理时限、畅通投诉渠道、不得将责任推诿给第三方等等。

值得注意的是,相比2020年实施的管理办法,修订后的意见稿新增了部分“维护投诉秩序”的相关内容,“强调金融消费者应当诚实守信,通过正当途径客观、理性反映诉求,依法维护自身合法权益“,而这些内容直指反催收惯用伎俩。

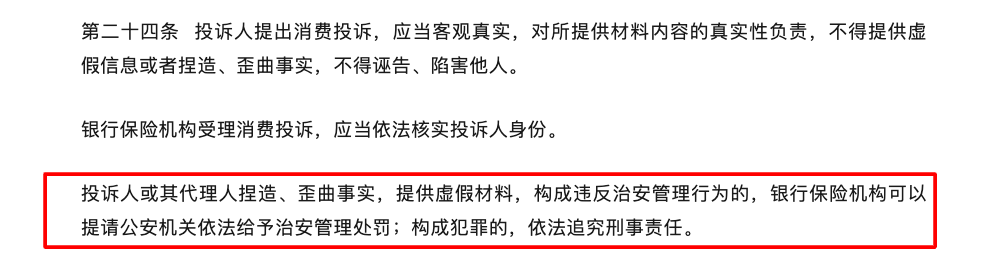

具体而言,其中第二十四条规定,“投诉人或其代理人捏造、歪曲事实,提供虚假材料,构成违反治安管理行为的,银行保险机构可以提请公安机关依法给予治安管理处罚;构成犯罪的,依法追究刑事责任。”

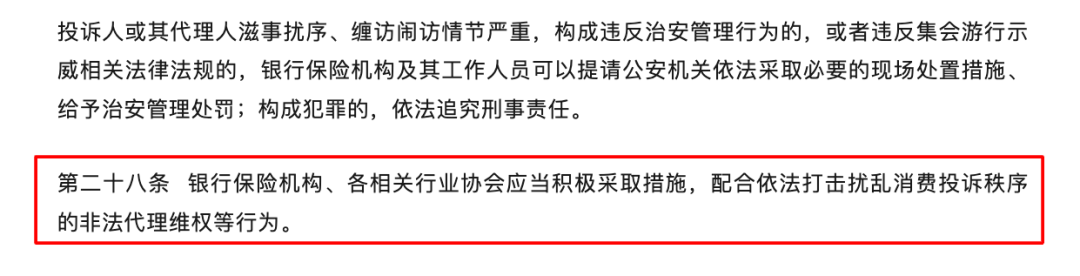

第二十八条,则进一步针对反催收黑产,要求“银行保险机构、各相关行业协会应当积极采取措施,配合依法打击扰乱消费投诉秩序的非法代理维权等行为。”

事实上,针对反催收、非法债务优化中介的打击,已经形成合力围剿之势。

早在去年3月份,国家金融监管总局即会同公安部,联合制定了《关于加强银行业保险业涉嫌犯罪案件移送工作的规定》,去年6月至11月,两部门部署17个重点省市开展为期6个月的金融领域“黑灰产”违法犯罪集群打击,共立案查处金融领域“黑灰产”犯罪案件1500余起,打掉职业化犯罪团伙200余个。

今年以来,内蒙古、广东、山西、山东等多地监管对债务优化背后的黑色链的打击,仍在持续展开,1月份,公安部经侦局接连公布了地方公安机关最新破获的几起反催收敲诈勒索案。

其中,内蒙古警方破获了以宋某某为首的犯罪团伙,他们凭借此前从事信用卡领域催收行业的工作经历,获取大量信用卡欠款人信息,然后与欠款人组建反催收“敲诈联盟”,故意制造或编造银行及催收公司存在违规行为的假象,以此在短期内频繁向金融监管机构发起大量恶意投诉。

而山西警方抓获的犯罪团伙,则以免费咨询为切入点,向负债人群灌输“违法债务可合法消除”等错误观念,然后诱导负债人签订服务合同,收取高达25%的服务费,最后以虚假理由向金融监管部门投诉,迫使金融机构减免利息、延长还款期限甚至免除债务。据调查,该团伙涉及逾期债务人240余人,逾期债务金额高达2000余万元。

03 结语

反催收的崛起,与此前网贷行业存在的暴力催收、高额息费直接相关,是对违规行为的反制,在特定的历史条件下,存在一定的客观合理性。

然而近年来,从《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》,到《金融机构个人消费类贷款催收工作指引(试行)》,再到刚刚出台的《个人贷款业务明示综合融资成本规定》,监管已经从各个角度着力整治暴力催收、高额息费等乱象,金融消费者的权益正在得到全方位的保障,在这种新局面下,反催收无疑已经失去了最后一丝正当性,无论是反催收黑产还是寄希望于借由反催收手法获利的负债人,都应及时收手。