3·15前夕,58同城旗下的消费信贷品牌——58好借,再次被推上舆论风口。

有消费者在人民网投诉称,其在58好借申请两笔共4万元贷款,放款后随即被一家名为“上海闪态网络技术有限公司”的账户划走3000元,实际到手仅3.7万元,但还款时仍按4万元本金计息。

经金融专业公式(IRR)核算,这笔贷款的综合年化利率高达35.28%,远超法律保护的24%上限。

这不是个案。在黑猫投诉平台上,关于58好借的信息已超接近3.8万条,涉及“高额利息”“莫名扣费”“会员费陷阱”等问题。

比如,有用户反映,“在58好借上借款5700,不知情的情况下,被扣除优享会员费535元”。

“在58好借平台借了1000元,一直正常还款,发现偷着涨钱,各种服务费,提前还款居然还有罚款,各种条款。”

“在58好借款13000,12期每期还款1304.41,加上其他费用,年利率已经达到百分之36以上,现诉求提前结清账单,并退回多收取的息费。”

58好借宣传年化利率7.2%起,最高可借20万元。但实际上,这个数字只是吸引用户上钩的“诱饵”。

破浪资本实测58好借APP发现,其借款页面暗藏“双利率”陷阱:平台推荐用户购买“黑钻卡”,需强制勾选《黑钻卡代扣协议》《黑钻卡采购协议》,购买后页面显示年化利率(单利)为19.11%;若不购买该会员,普通用户的年化利率(单利)直接飙升至35.79%,逼近36%的高利贷红线。

所谓的“黑钻卡”,其“权益”多为餐饮、影视券包,本质上是为合作商家引流,与贷款服务毫无实质关联,却成为平台变相抬升融资成本的工具。

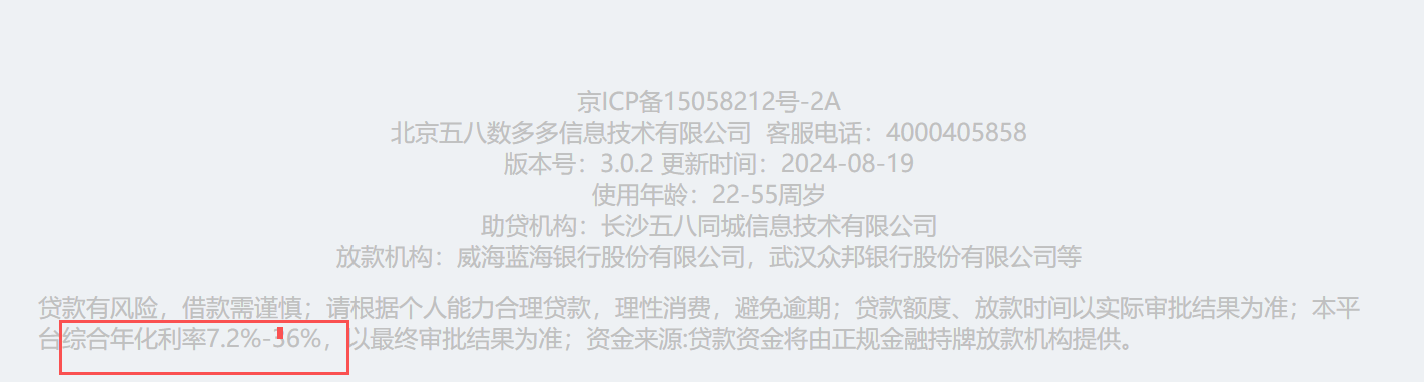

柒财经旗下柒闻网注意到,截至3月23日,在58好借官网下方,灰色小字注明平台“综合年化利率7.2%—36%,以最终审批结果为准。”

2025年10月1日,国家金融监督管理总局发布的《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(助贷新规)正式实施。

助贷新规的核心要求是:将所有费用计入综合融资成本,统一以年化利率计算,且上限不得超过24%。助贷平台不得以任何形式直接向借款人收取息费,增信服务机构也不得以咨询费、顾问费等名义变相提高费率。

2026年3月15日,监管部门进一步发力,国家金融监督管理总局与中国人民银行联合发布《个人贷款业务明示综合融资成本规定》,剑指网贷行业的“隐形收费”和“利率幌子”。

该背景下,58好借为自己预留了高达36%的利率空间,本身便游走在违法边缘。