2024-04-19 16:27:02

作者:佳怡 来源:柒财经

2024-04-19 16:27:02

作者:佳怡 来源:柒财经

最近几年,受LPR重新定价、存量按揭调价等因素的影响,银行告别过往“躺赚”模式,纷纷过起“苦日子”“紧日子”。

体现在报表上,2023年各大行普遍呈现出营收下滑,净利润原地踏步或增速个位数徘徊的状态,比如“宇宙行”工商银行营收缩水3.73%,净利润同比仅微增0.83%;“零售之王”招商银行营收遭遇自2009年以来首次倒退,“同业之王”兴业银行净利润自由落体15.97%。

观众生相,宁波银行却是个例外。2023年,该行实现营业收入615.85亿元,同比增长6.40%;实现归母净利润255.35亿元,同比增长10.66%。

但与之相悖的是,宁波银行的优秀“成绩单”并未赢得资本市场的掌声。在当前大盘整体上行的背景下,其股价表现不仅落后于同业,甚至连个明显的反弹都没有,问题究竟出在哪儿?

体现在报表上,2023年各大行普遍呈现出营收下滑,净利润原地踏步或增速个位数徘徊的状态,比如“宇宙行”工商银行营收缩水3.73%,净利润同比仅微增0.83%;“零售之王”招商银行营收遭遇自2009年以来首次倒退,“同业之王”兴业银行净利润自由落体15.97%。

观众生相,宁波银行却是个例外。2023年,该行实现营业收入615.85亿元,同比增长6.40%;实现归母净利润255.35亿元,同比增长10.66%。

但与之相悖的是,宁波银行的优秀“成绩单”并未赢得资本市场的掌声。在当前大盘整体上行的背景下,其股价表现不仅落后于同业,甚至连个明显的反弹都没有,问题究竟出在哪儿?

▲图源:雪球

成长力渐缓

东吴胜地,钱塘自古繁华。宁波银行扎根甬城,活动范围辐射长三角一带,天然占据优渥的地理位置,享有稳固的区域经济基础,叠加城商行本身体量小,决策机制灵活,一向是“日新月异”的最佳诠释者。

公开数据显示,自2007年上市至2021年,宁波银行的营收规模从22.4亿元壮大到527.7亿元,期间复合增长率高达25.3%;净利润规模从9.51亿元壮大到195.5亿元,期间复合增长率高达24.1%。

然而,这种高歌猛进的姿态在2023年戛然而止,苗头则在更早的2022年就已出现。

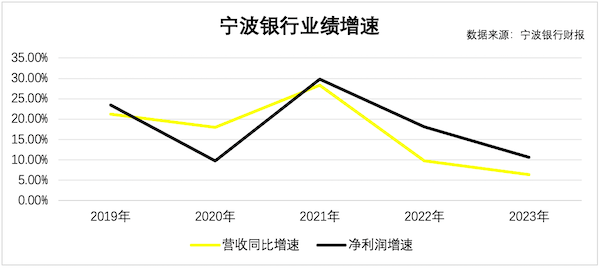

2021年,宁波银行营收、净利润同比增速分别为28.37%、29.87%,2022年减弱至9.67%、18.05%,并进一步减弱至2023年的6.40%、10.66%。

相较之前,宁波银行的奔跑速度已显著慢了下来,特别是2023年第三季度营收还录得-1.88%的反向波动,某种程度上印证发展“拐点”,其正从高高在上的“仙班”跌落“凡尘”,后续或面临生长动能不足的挑战。

探幽索隐,净息差是“罪魁祸首”。2021年-2023年,宁波银行的净息差从2.21%下降至1.88%,大大掣肘赚钱能力。

给企业估值时,成长性往往是权重考量条件,一旦不及预期或放缓,市场必然会毫不留情地做出反应——杀PE(市盈率)。

事实是,和业绩数据的步调保持一致,从2022开始,宁波银行的股价便扎入下行通道,一路跌跌不休,从高点41元/股左右回撤到如今的21元/股左右,直接腰斩。截止到4月17日收盘,宁波银行总市值1455亿元,江苏银行总市值1481亿元,城头已然变换大王旗。

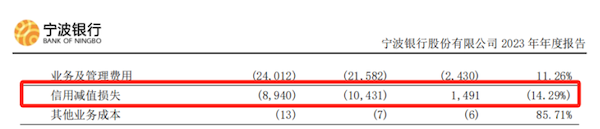

此外,宁波银行的净利润也暗藏玄机。柒财经注意到,2023年,宁波银行共计提信用减值损失89.4亿元,2022年则为104.3亿元,少了将近15亿元。

所谓“信用价值损失”可以简单理解为未雨绸缪,积谷防饥。银行为未来可能发生的风险,以及因此造成的损失提前准备一笔抵补资金。

由于“信用减值损失”本身是可调节的,并计入营业支出科目,它的减少,有助于催化盈利好转。

资产质量的B面

分析银行的财报,离不开两个面。一面是以营收、净利润等为主的创收创利面,另一面是以不良贷款率、拨备覆盖率等为主的资产质量面。

这两个面对银行同等重要,就好比一个人的“两条腿”,只有都健康强劲,协同向前,才能行稳致远。

那么,宁波银行的资产质量怎么样?

诚如该行行长在年报致辞中强调的:“2023年,公司依照全面风险管理的要求,不断完善前中后台分离、条块结合的矩阵式管理体系……继续保持了良好的资产质量,实现了银行的稳健运营。”

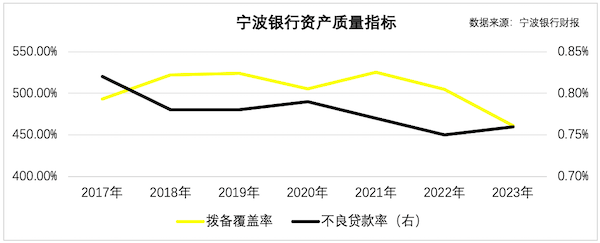

作为赛道里的实力选手,2023年,宁波银行总资产突破2.7万亿,不良贷款率0.76%,拨备覆盖率461.04%,向外放款的风险很小,准备的资金“安全垫”极高,优秀毋庸置疑。

然而,抽丝剥茧,水面之下不乏隐忧。

一方面,2023年宁波银行不良贷款94.99亿元,同比增长21%,增速超过客户贷款及垫款本金。

而据智本社统计,2023年房地产不良开发贷款同比增速超过40%的有11家银行,宁波银行和浙商银行、青岛银行、九江银行、威海银行、甘肃银行赫然在列。这为其后续潜在风险暴露埋下“定时炸弹”。

另一方面,近四五年,为了消弭房地产不景气带来的负面冲击,宁波银行基于雄厚的资本支撑,以及技术、展业经验和团队优势,在利率更高的个人消费贷领域激流勇进、四面出击,相继推出“宁来花—直接贷”、“白领e贷、“白领通”等信用产品。

财报显示,2020年-2023年,宁波银行向个人客户发放的消费类贷款从1784亿元攀升到3210亿元,4年时间体量几乎翻倍。2023年,个人消费贷款同比增速超过30%,占个人贷款和垫款总额比例为63.3%。

高收益通常和高风险相伴相生,银行尤其如此。随着个人消费贷款业务的膨胀,宁波银行的个人贷款不良率水涨船高,2020年-2023年分别为0.89%、1.24%、1.39%、1.5%,逐年上扬,且远高于公司整体不良贷款率水平。

与此同时,宁波银行还产生了一系列的不合规行为。2023年初,因违规开展异地互联网贷款业务等“六宗罪”,包括违规开展异地互联网贷款业务、互联网贷款业务整改不到位、资信见证业务开展不审慎、贷款“三查”不尽职、新产品管理不严格等问题,宁波银行被罚款220万元,相关负责人被处以警告。

但显然,宁波银行对这块“肥肉”志在必夺。

2023年7月,宁波银行宣布增资宁银消金,持股比例升至92.79%;2024年4月9日,宁波银行联手宁波市金融控股有限公司,双方拟共同对宁银消金增资,预计其注册资本将扩充至45亿元。

这意味着,新的一年里,宁波银行将会在江浙沪以外的地区大力拓展个人消费贷业务。

管理层变动

除了继续加码消费金融,宁波银行的高管层也发生新变动。

今年2月,该行发布公告称,章宁宁和付文生辞任副行长一职,洪立峰辞去监事长一职。不过,与章宁宁不同,付文生辞任后晋升为该行的党委副书记。

两名“二把手”空缺后,宁波银行随即聘任徐雪松、王丹丹为副行长,任职资格待监管核准。

相关简历显示,现年49岁的徐雪松是位老“宁银人”,自2008年5月进入宁波银行工作,历任总行人力资源部教育培训岗、培训部经理、部门副总经理、部门副总经理(主持工作)、部门总经理;2017年9月至今任宁波银行上海分行行长。

1982年出生的王丹丹比徐雪松小7岁,于2007年7月加入宁波银行,历任总行金融市场部(资金运营部)销售岗、产品研发岗、同业销售岗、产品与市场部高级副经理、高级经理、部门总经理助理、部门副总经理;2019年4月至2021年7月历任公司资金营运中心(含筹备期)副总经理、副总经理(主持工作)、拟任总经理,2021年7月至今任资金营运中心总经理。

至此,宁波银行全新的领导班子正式落地,“一正五副”架构包括董事长陆华裕,副董事长、行长庄灵君,副行长罗维开、王勇杰、冯培炯、徐雪松、王丹丹以及董秘俞罡等。

对新的领导班子来说,接下来的一年,如何在复杂多变的大环境里,平衡好财务基本面与资产质量“压舱石”、内控有效性,任重而道远。