对于正在IPO长跑中艰难跋涉的东莞银行而言,2025年是充满挑战的一年。

据该行近日公布的年度报告,受宏观经济环境、利率市场化深化及市场波动等多重因素影响,2025年营利双降,同时资产质量和资本补充压力也浮出水面。

财报显示,截至2025年末,东莞银行资产总额达到6892.81亿元,较上年末增长2.46%;负债总额6427.80亿元,增幅2.18%。存贷款业务保持温和扩张态势,贷款余额3878.41亿元,同比增长6.10%;存款余额4477.50亿元,同比增长2.13%。

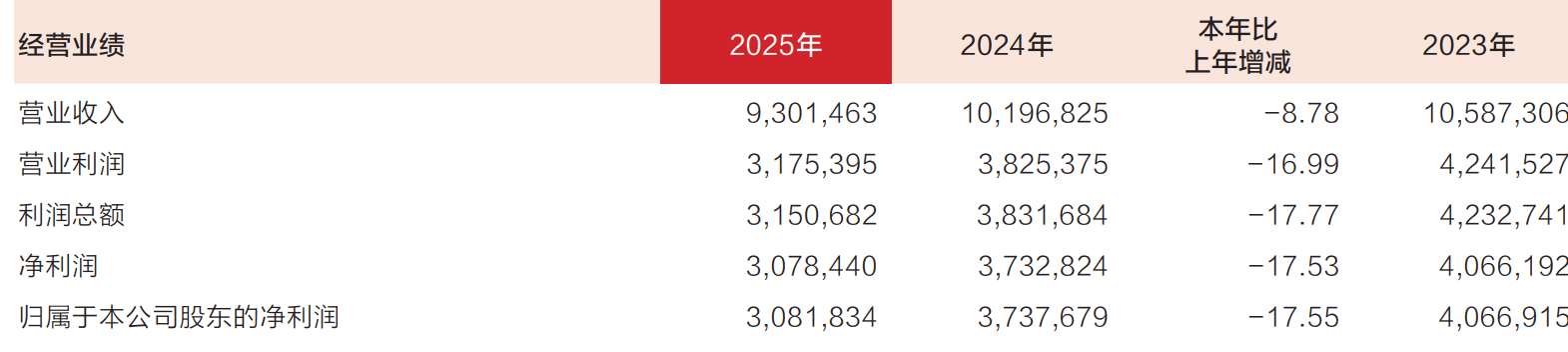

然而,盈利端的表现则不尽如人意。2025年,东莞银行实现营收93.01亿元,同比减少8.95亿元,降幅8.78%;实现归母净利润30.82亿元,同比减少6.56亿元,降幅达17.55%。这是该行继2024年之后连续第二年出现营利双降,且降幅有所扩大。

从收入结构来看,利息净收入仍是东莞银行营收的主力军,2025年利息净收入为73.23亿元,同比增长2.87%,占营业收入的78.73%;净息差由2024年的1.26%进一步收窄至1.19%。

真正拖累整体营收表现的是非利息收入。

2025年,东莞银行非利息收入19.79亿元,同比大幅下滑35.72%。其中,投资收益受市场利率波动及交易性金融资产规模缩减影响,同比下降27.33%至15.16亿元;公允价值变动收益更是从上年同期的2.36亿元骤降至0.02亿元,暴跌99.04%;汇兑损益则录得-4.91亿元的亏损。

值得注意的是,手续费及佣金净收入表现亮眼,同比增长26.7%至9.34亿元。

资产质量方面,东莞银行面临一定压力。

2023年至2025年,该行不良贷款率分别为0.93%、1.01%和1.10%,连续三年抬升。截至2025年末,不良贷款率达1.10%。尽管这一水平仍低于全国银行业1.49%的平均水平,但持续上行的趋势值得关注。

从贷款结构来看,东莞银行公司贷款占比较高,主要集中在租赁和商务服务业(32.13%)、制造业(24.03%)等行业,行业集中度风险需持续关注。

但在另一边,东莞银行的风险抵补能力有所减弱。拨备覆盖率从2023年的252.86%降至2024年的212.01%,2025年末进一步降至191.50%;截至2025年末,核心一级资本充足率为9.09%,一级资本充足率为10.20%,资本充足率为13.50%,较上年末均有所下降。

随着信贷规模快速增长,资本消耗持续加大,东莞银行的核心一级资本面临较大补充压力。

联合资信在评级报告中指出,东莞银行主要通过利润留存、发行资本债券及定向增资方式补充资本,但核心一级资本补充压力依然存在。这也正是该行多年来执着于IPO的核心动因——通过资本市场拓展融资渠道,提高资本充足率。

值得注意的是,2026年第一季度,东莞银行交出了一份明显回暖的成绩单:实现营业收入约24.96亿元,同比增长22.69%;净利润约10.18亿元,同比增长27.43%。其中,公允价值变动收益扭亏为盈至1.84亿元,成为业绩反弹的重要推动力。

但这一向好趋势能否延续,尚待后续财报验证。