助贷新规落地,利率锁死24%,行业的生存空间被大幅压缩,不得不寻找新的出路。

该背景下,一种以“分期消费”为名、行“贷款”之实的新型业务模式——分期商城悄然崛起。

其通过平台内嵌的消费场景,将高溢价的商品与分期服务捆绑,向广大用户,特别是下沉市场用户提供实际利率远超表面数字的信贷服务,成为部分机构绕开监管限制、维持高额利润的合规“新外壳”。

01 以“分期商城”之名,行放贷之实

目前市场上主流的分期商城,多采取自建线上购物场景的方式,在商品交易链路中嵌入借贷、分付环节。

与淘宝、京东、拼多多等成熟电商平台相比,这类新兴分期商城呈现出两个突出特点:一是商品品类集中于投资金条、品牌手机、礼品卡等二手市场回收价格相对透明、易变现的标准化产品;二是同一商品的售价显著高于常规电商渠道。

例如,在上海柚余电子商务有限公司旗下的“柚优品”APP中,热销商品包括金豆、苹果手机等。

2025年12月22日,该APP中苹果iPhone 16 Pro Max( 256GB沙漠色钛金属)标价为11118元,结算时自动跳转至分期支付页面。排在前面的是分6期方案,用户最终还款总额为11909.1元,综合年化利率显示24%,但小字注明“按照资方实际放款为准”;其次也可以选择分3期偿还,最终还款总额为11565.65元,综合年华利率同样为24%。

▲图源:“柚优品”APP

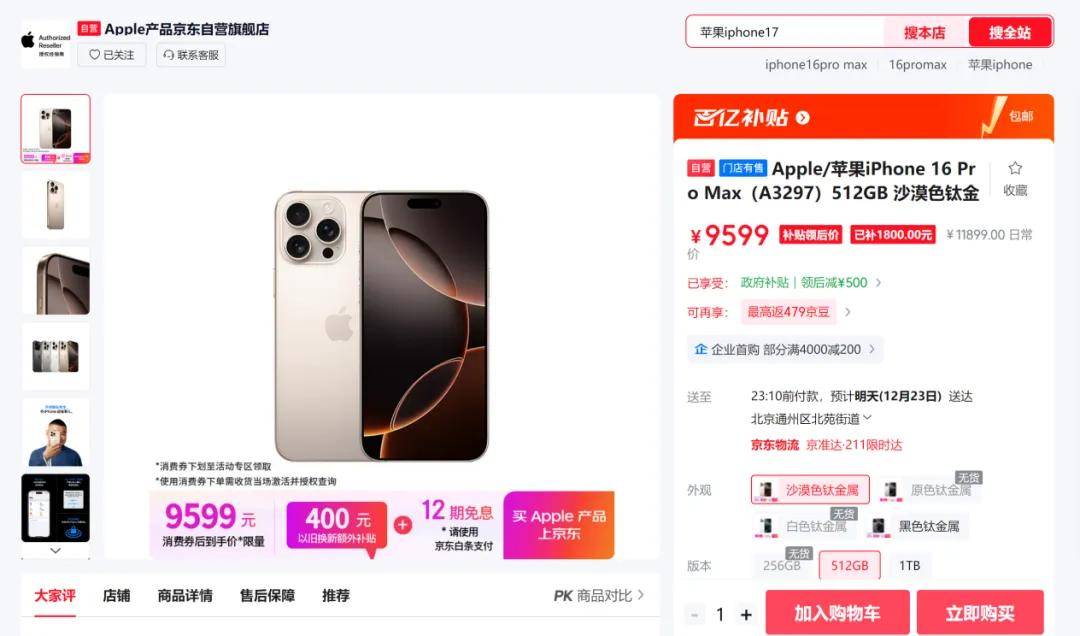

然而,同日京东Apple自营旗舰店里,沙漠色钛金属外观的iPhone 16 Pro Max,且存储容量是更大的512G,仅售9599元。

▲图源:京东

值得一提的是,除了分期购物,用户还可以在“柚优品”先申请额度后支付,也就是我们常说的网贷。

这一策略巧妙地实现了“一箭双雕”:用户不仅是消费者,还是借款人,给平台带来商品销售+“金融服务”的双重收入。

类似现象也出现在其他分期商城。

据《商业N面》报道,上海阿芙科技有限公司旗下的“宝酷商城”,2025年12月9日一款3克“蛇年大吉”足金金片标价4521元,而京东上工艺更复杂的3克品牌金条售价为3892元,价差约16.16%;若与普通投资金条市价约2950元相比,价差高达53.25%。

另一平台“好豚友”中,5克足金金条标价7005元,较正常投资金条市价高出约43%;iPhone 17 Pro(256GB)标价12462元,较京东旗舰店9699元的售价高出28.48%,若选择6期分期,最终还款13348元,总价差达37.62%。

更极端的例子如“金玉满堂”平台,其iPhone 17 Pro(512GB)标价19799元,而京东自营店价格为10999元,价差高达80%。

这正是此类分期商城的核心逻辑,通过抬高标价和分期流程,以商品差价+24%的分期服务费,形成实质性的高利贷,既规避名义利率的监管限制,还获得高额利润。

最典型的便是校园贷鼻祖趣店推出的“趣分期”,其在2017年监管整顿后一度沉寂。2022年,它以“趣店优选”的新形象卷土重来,转型为全品类分期购物平台。平台上的商品价格普遍高于市场价20%-50%,用户可选择3-24期分期付款。

该公司财报显示,2023年其分期商城业务收入占比达67%,远超传统助贷业务。更值得关注的是,其综合收益率从转型前的年化36%左右,上升至“商品溢价+分期服务费”模式下测算的85%-120%区间。

02 助贷玩家跑步入场,风险暗流涌动

从今年下半年开始,越来越多的助贷玩家切入分期商城领域。

业内人士透露,月炮老大刺猬系已于近期入局。柒财经查阅BOSS直聘,诸如新疆众诚数科、嘀嗒租机、京致众合、上海及未科技等企业均在招聘分期商城相关运营人员。

例如,新疆众诚数科在高级运营经理(分期商城)的职位详情中特意指出:分期商城的核心是分期/助贷,不仅仅是商城!

换言之,商城只是个“壳”,它的本质仍是金融/助贷产品。商城的主要功能是为金融/助贷产品充当“场景化包装”和“合规化载体”。

嘀嗒租机介绍自己“是一家创新型的‘高端商品先享后付’平台初创公司,专注于iPhone、奢侈品等高价商品的信用消费场景”,要求相关人员深刻理解金融科技、风险控制、商业变现。

京致众合分期业务主管的工作职责之一为:负责银行综合消费分期业务的营销及推广,优化销售策略,提升市占率。

▲图源:BOSS直聘

对消费者来说,面对愈发广泛的分期商城,面对的不只是高利率,还有高溢价商品、无故扣费、隐私泄露、暴力催收,甚至买到假货(翻新机)等一系列衍生风险。

在黑猫投诉、消费保等投诉网站,有大量用户表示,自己在分期商城遭遇了上述问题。

比如,有上百位用户投诉某分期商城:高价卖物品,且多收利息外的担保费;买到翻新机,价值远远高于市场价格,没能及时还款,短信恐吓,骚扰朋友家里人;在桃多多分期商城买了个黄金分期5257元,到手上才4140元,利息太高,愈期几天就威胁爆通迅录和第三方信息。

关于金玉满堂的维权也不少。

黑猫投诉上,有用户写到:我于2025年10月8日左右在金玉满堂平台买了一部16pm,1T的机器,发现价格比其他平台或者线下的,贵了一倍以上。

另有用户表示:本人于2025年10月14日在金玉满堂商城购买一部苹果17 pro max手机,16999分12期还款,购买时另外交了584元的公证费。感觉价格超出市场价1.5倍不合理,要求退还部分不合理费用。

无独有偶,这位用户也遇到了相同的情形:2025年11月5号在金玉满堂买了一部iPhone16 Pro Max 256G手机,市场价格8500元,我支付了14299元和599元担保费。一个月还款就超过了本金,后期全是利息。这属于严重的超高利息贷款,属于违法行为。要求平台取消该笔交易,暂定扣款。

假设这笔交易可以理解为:借了8,500元(手机的市场价值),但最终连本带息偿还了14,898(14299+599)元。采用等额本息方式计算,该用户贷款的实际年化利率(IRR)可能高达38.76%,明显突破监管规定的利率上限。

▲图源:黑猫投诉

据柒财经了解,用户在分期商城“剁手”时,往往还需要额外支付签约费、公证费等费用。

此前,第一财经报道,在助贷新规以及监管针对会员权益问题集中调研消费金融机构的背景下,部分中小助贷机构逐渐转向24%利率+前置公证的新模式,其中以租机平台表现最为突出。

在柒财经看来,这种以“消费”为名、行“高息借贷”之实的分期商城模式,通过商品溢价把真实借贷成本转嫁给消费者,同时将暴力催收、信息泄露等风险隐藏于购物流程之中。

随着更多玩家涌入,行业乱象已然滋生。

这不仅是商业模式的灰色游走,更是对金融消费者权益的系统性侵蚀。若无深度穿透与清晰定责,高价陷阱与债务漩涡将继续吞噬最脆弱的群体。行业自净与监管亮剑,已刻不容缓。