2022-12-30 12:43:58

作者:文聪 来源:柒财经

2022-12-30 12:43:58

作者:文聪 来源:柒财经

值得一提的是,新冠险引发的纠纷,背后关键核心在于消费者与保险公司之间信息不对称。

与传统模式不同,由于互联网保险缺少了代理人线下展业的过程,导致投保人与保险公司对于条款的理解更容易产生歧义。

新冠险真保障?

“被保险人确诊新冠肺炎,赔偿限额2万元。”这是王琳(化名)购买太平财产保险有限公司(下称“太平财险”)旗下某款产品的介绍。

“可如今,我核酸阳性,联系保险公司,对接专员迟迟不跟我联系。”王琳称,向保险公司报案后,太平财险发送了现场勘查员电话。“可勘查员电话,我一直打不通。”

随后,柒财经多次致电勘查员,均无人接听。柒财经又联系太平财险相关工作人员,两者均称稍后会回电。可截至发稿,太平财险相关工作人员并未给出回复。

实际上,于新冠险而言,除王琳遇到情况外,拒赔成为近期争议的焦点。

归根究底,在北京云亭律师事务所律师魏广林看来,部分是由于保险产品在宣传时,对理赔条件模糊宣传、夸大宣传,导致消费者产生误解。

他表示,一方面,消费者对确诊的标准、保险合同理赔条件未充分了解。另外,也不排除一些不良保险公司恶意拒赔的可能性。

好比,太平财险保单显示,被保险人出现症状或体征,经医疗机构确诊感染新型冠状病毒(COVID-19含新冠病毒变异型号)的,保险人按本合同约定的保险金额给付确诊保险金。

而据国家卫健委今年3月份发布的《新型冠状病毒诊疗方案(试行第九版)》显示,确诊新冠肺炎需根据流行病学史、临床表现、实验室检查等综合分析,作出诊断。

也就是说,目前,单一核酸检测阳性(实验室检查),并不能直接确诊“新冠肺炎”。

可于王琳而言,投保时,上述“经医疗机构确诊”并未引起其特别注意,仅以为核酸检测为阳,即能顺利得到理赔。

重要条款是否要引起足够注意?

《保险法》显示,在保险合同订立时,保险人要主动向投保人说明保险合同条款内容,对于免责条款还要进行明确说明。

另据《互联网保险业务监管办法》,保险公司在自营网络平台应明示业务办理流程和客户权利义务,一次性告知业务办理所需材料清单,明确承诺服务时限。

此外,保险公司还需提供客户自助查询服务,及时向客户展示告知处理进程、处理依据、预估进展、处理结果。也就是说,王琳所投保的产品,保险专员有义务告知其案件进展情况。

且由于互联网保险产品均为线上销售,与传统保险相比,因其缺少代理人线下展业的过程,也就更易导致消费者在投保时对保险条款产生歧义。

柒财经注意到,水滴保平台此前的“水滴新冠防疫险”、支付宝中的“华泰新冠疫情保障险”“华泰抗疫保(互联网专属)”及京东健康上的“新冠防疫健康保”均显示已下架。

而现存的多数互联网保险产品(含新冠险)需消费者自行查看保障计划、赔付范围等条款。可这些条款冗长、复杂,且其中的重要风险提示不明显。

以腾讯微保上的“护身福·成人综合意外险”及“微医保·长期医疗险”为例,两项产品承保公司均为太平洋保险(集团)股份有限公司。

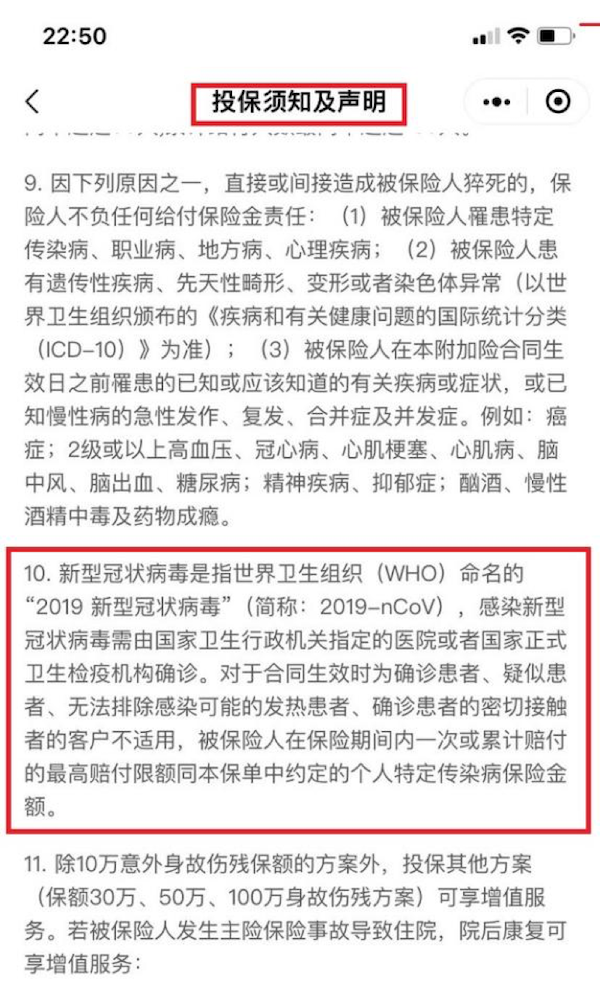

于“护身福·成人综合意外险”而言,《投保须知及声明》显示,新型冠状病毒是指世界卫生组织命名的“2019新型冠状病毒”(简称:2019-nCov),感染新型冠状病毒需由国家卫生行政机关指定的医院或者国家正式卫生检疫机构确诊。

且对于合同生效时为确诊患者、疑似患者、无法排除感染可能的发热患者、确诊患者的密切接触者的客户不适用。可该文字在条款中并未加粗或明示。同时,投保须知及声明在消费者投保时也未被要求强制阅读。

而早在2019年,央行等四部门发布《关于进一步规范金融营销宣传行为的通知》显示,金融营销宣传应当通过足以引起金融消费者注意的文字、符号、字体、颜色等特别标识对限制金融消费者权利和加重金融消费者义务的事项进行说明。

银保监会12月26日发布的《银行保险机构消费者权益保护管理办法》提到,银行保险机构应当保障消费者的知情权,使用通俗易懂的语言和有利于消费者接收、理解的方式进行产品和服务信息披露。对产品和服务信息的专业术语进行解释说明,及时、真实、准确揭示风险。

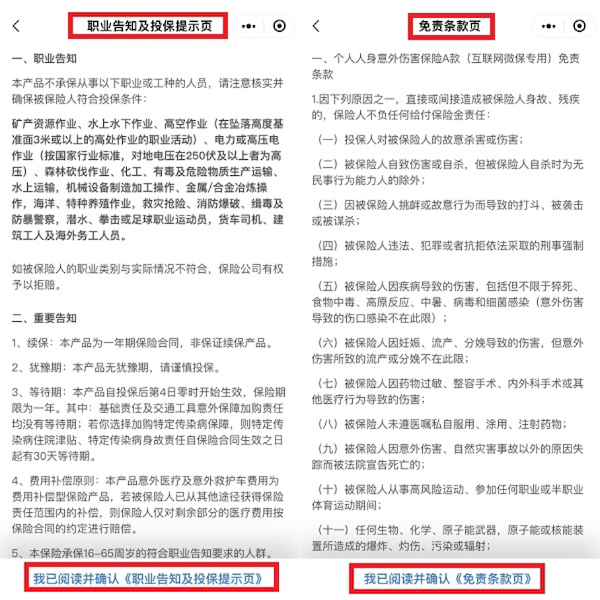

另外,在正式投保时,上述产品仅强制消费者阅读职业告知及投保提示页、免责条款页两项内容。

最后,魏广林提醒广大消费者,在投保时应当擦亮眼睛,仔细阅读、对比保险条款,谨慎投保,监管部门也应当持续强化对保险产品、消费者权益保护的监管,引导行业健康发展。