2022-11-18 16:15:43

作者:文聪 来源:柒闻网

2022-11-18 16:15:43

作者:文聪 来源:柒闻网

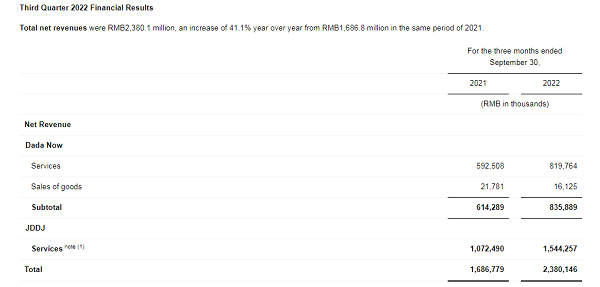

11月18日,达达集团公布其未经审计的财务报告。今年第三季度,达达集团实现总净收入23.8亿元(未标识,均为人民币),同比增长41.1%,对应的净亏损为4.86亿元,上年同期净亏损达5.67亿元。

分业务线来看,由于向连锁商户提供的同城配送服务订单量的增加,今年第三季度,达达快送实现8.36亿元净收入,同比增长36.1%。

另由于活跃消费者数量和平均订单规模的增长,京东到家业务在今年第三季度净收入同比增长44%至15.43亿元。

同期,达达集团活跃消费者数量为7540万,同比增长32.05%。截至今年9月末,京东到家的GMV(商品交易总额)为589亿元,较2021年增长58.3%。

成本方面,2022年第三季度,达达集团的总成本费用达29.2亿元,占总净收入的比重为122.67%。其中,由于达达快送和京东到家订单服务量的增加,导致骑手成本增长,达达集团运营和支持费用为14.67亿元,同比增长18.69%。

同期,达达集团的营销及市场推广费用、一般行政开支及研发投入分别为11.5亿元、1.07亿元以及1.81亿元,分别较2021年同期增长47.44%、8.1%及22.3%。

对于今年第四季度,达达集团预计,其总净收入将在26.5亿元至27.5亿元之间,同比增长30%至35%。

另由于活跃消费者数量和平均订单规模的增长,京东到家业务在今年第三季度净收入同比增长44%至15.43亿元。

同期,达达集团活跃消费者数量为7540万,同比增长32.05%。截至今年9月末,京东到家的GMV(商品交易总额)为589亿元,较2021年增长58.3%。

成本方面,2022年第三季度,达达集团的总成本费用达29.2亿元,占总净收入的比重为122.67%。其中,由于达达快送和京东到家订单服务量的增加,导致骑手成本增长,达达集团运营和支持费用为14.67亿元,同比增长18.69%。

同期,达达集团的营销及市场推广费用、一般行政开支及研发投入分别为11.5亿元、1.07亿元以及1.81亿元,分别较2021年同期增长47.44%、8.1%及22.3%。

对于今年第四季度,达达集团预计,其总净收入将在26.5亿元至27.5亿元之间,同比增长30%至35%。