2022-03-16 10:19:50

作者: 来源:贝多财经

2022-03-16 10:19:50

作者: 来源:贝多财经

2022年3月14日,贝多财经从港交所披露易了解到,喜马拉雅控股-W(下称“喜马拉雅”)的上市申请材料已经“失效”,已无法正常查看或下载。这代表着,喜马拉雅首次冲刺港交所上市“折戟”。

不过,这并不意味着喜马拉雅上市失败,而是可以通过更新材料继续IPO进程。在此之前,喜马拉雅曾于2021年4月30日在美国证券交易委员会(SEC)递表,但在2021年9月撤回申请。

同年9月13日,喜马拉雅在香港公开递表,冲刺港交所主板上市,高盛、摩根士丹利、中金公司为联席保荐人。而此前喜马拉雅拟赴美上市时,高盛、摩根士丹利、中金公司和美银为联席承销商,调整计划后美银则从招股书中消失。

不过,这并不意味着喜马拉雅上市失败,而是可以通过更新材料继续IPO进程。在此之前,喜马拉雅曾于2021年4月30日在美国证券交易委员会(SEC)递表,但在2021年9月撤回申请。

同年9月13日,喜马拉雅在香港公开递表,冲刺港交所主板上市,高盛、摩根士丹利、中金公司为联席保荐人。而此前喜马拉雅拟赴美上市时,高盛、摩根士丹利、中金公司和美银为联席承销商,调整计划后美银则从招股书中消失。

盈利状况糟糕,累计亏损超过23亿元

根据喜马拉雅招股书介绍,其愿景是成为全球声音生态的领导者及全球最佳内容创作平台。按灼识咨询的数据,就2021年上半年用户移动端总收听时长和在线音频总收入而言,喜马拉雅是中国最大的在线音频平台。

截至2021年6月30日止六个月(即2021年上半年),喜马拉雅的平均总月活跃用户达到2.62亿,包括1.11亿移动端平均月活跃用户和1.51亿通过物联网及其他开放平台收听喜马拉雅音频内容的平均月活跃用户。

同时,根据灼识谘询的资料,截至2021年6月30日止六个月,“喜马拉雅”移动端主应用程序平均月活跃用户在中国在线音频应用程序中排名第一。2021年第二季度,其移动端平均月活跃用户亦在所有中国在线音频平台中位列第一。

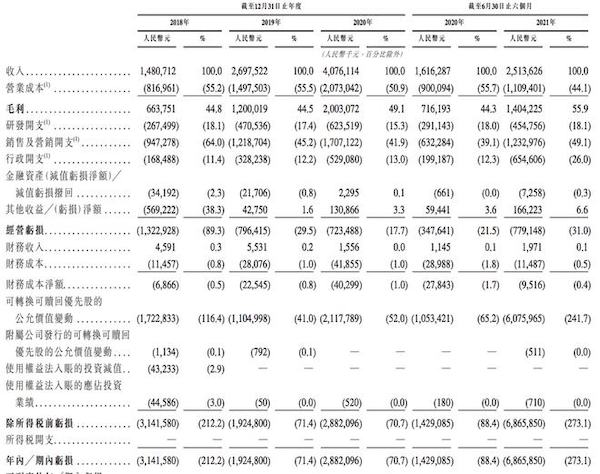

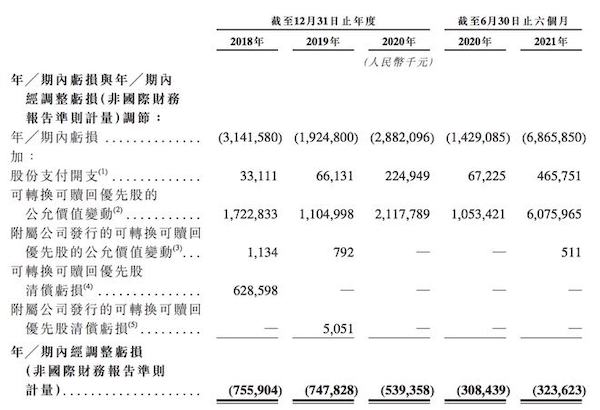

招股书显示,2018年、2019年、2020年三个财政年度和2021年上半年,喜马拉雅的营业收入分别为 14.81亿元、26.98亿元、40.76亿元和 25.14亿元,净亏损分别为 31.42亿元、19.25亿元、28.82亿元和 68.66亿元。

在非国际财务报告准则计量下,喜马拉雅2018年、2019年和2020年经调整后的净亏损分别为7.56亿元、7.48亿元和5.39亿元;2021年上半年,喜马拉雅经调整后的净亏损为3.24亿元,2020年同期为净亏损3.08亿元。

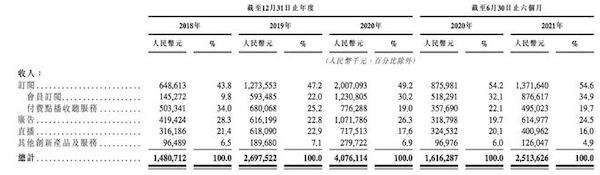

按收入结构来看,喜马拉雅的收入来源于订阅、广告、直播,及其他创新产品及服务。其中,订阅服务收入的贡献占比约为五成,广告收入的贡献占比约在两成至三成,直播收入则是两成上下。

以2020年度为例,喜马拉雅的订阅、广告、直播收入分别为20.07亿元、10.72亿元和7.18亿元,占比分别为49.2%、26.3%和17.6%。

据介绍,喜马拉雅的订阅收入分为会员订阅和付费点播收听服务。贝多财经发现,会员订阅收入逐步成为了喜马拉雅最大的单项收入来源,在2018年、2019年和2020年的占比分别为9.8%、22.0%、30.2%。

与之对应的是,喜马拉雅的付费用户越来越多。2018年、2019年和2020年,喜马拉雅的移动端平均月活跃付费用户分别为150万、510万、1010万,付费会员分别为70万、430万和950万。

不过,喜马拉雅的盈利状况仍不乐观,其在过去三年半的时间里合计亏损超过23亿元。

屡受资本青睐,好未来等却提前减持

由于对“耳朵经济”的青睐,喜马拉雅得到了众多资本的认可,其中包括SIG海纳亚洲、挚信资本、腾讯、小米、阅文集团和证大集团等。

招股书显示,喜马拉雅在2019年403万美元E-1轮融资,2020年12月完成5.57亿美元E-2融资,2021年3月12日完成3.25亿美元E-3轮融资,2021年4月12日完成2000万美元E-4轮融资,E系列融资合计超过9亿美元。

本次上市前,喜马拉雅联合创始人、CEO余建军持股13.53%,兴旺投资合计持股10.72%,Trustbridge(挚信资本)持股7.5%,腾讯通过Image Frame持股5.4%,小米、阅文集团、合鲸资本分别持股3.4%、3.1%和2.9%。

值得一提的是,喜马拉雅曾受到P2P“捞财宝”涉嫌非法吸收公众存款事件波及。其中,捞财宝运营主体上海证大文化创意发展有限公司(下称“证大公司”)法定代表人戴志康曾是喜马拉雅早期的投资人,还曾是该公司的最大股东。

根据上海警方通报,2019年8月29日,戴志康向警方自首,因涉嫌非法吸收公众存款被上海警方采取刑事强制措施。随后,喜马拉雅则对外发布声明称,证大公司等4家公司与喜马拉雅已无股权关系。

公开信息显示,喜马拉雅联合创始人、联席CEO陈宇昕曾为上海证大集团(证大公司)投资总监。2012年,陈宇昕和余建军共同创立了喜马拉雅,更是拿到了戴志康的上海证大集团系投资。

据了解,戴志康曾在2018年5月的一次演讲中称,“2011年,我们投资喜马拉雅FM,(是)我们投资孵化互联网独角兽,今年已经估值200亿(元),明年希望能够进入国家A股上市,正在做这样的准备。”

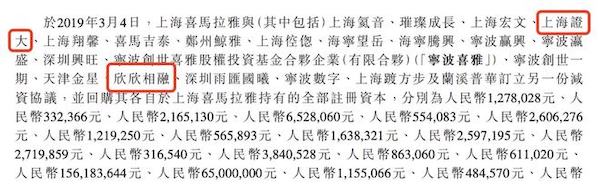

除了证大公司系外,好未来旗下公司欣欣相融教育科技(北京)有限公司曾是喜马拉雅的股东。2019年4月,喜马拉雅主体公司发生工商变更,欣欣相融教育科技(北京)有限公司退出该公司股东行列,同时喜马拉雅的注册资本减少约人民币86万元。

据招股书,喜马拉雅于2019年3月4日和上海证大(即“证大公司”)、欣欣相融等21个主体签订了减资协议,并回购其各自在喜马拉雅持有的全部注册资本,于2019年6月24日完成。

根据计算,喜马拉雅E-3轮投资者的持股成本约为10.8美元/股。这意味着,若喜马拉雅在港交所上市,其发行价应当不低于这一价格,否则将面临一定的亏损。

亏损成常态,有公司股价已“腰斩”

据了解,喜马拉雅的竞争对手们也在发力。

其中,腾讯音乐娱乐集团(下称“腾讯音乐”)在2020年4月发布集团长音频战略,并推出长音频产品“酷我畅听”,提供丰富优质的播客、有声读物等内容,吹响全面入场长音频市场的号角。此外,网易云音乐、荔枝FM等也不甘示弱。

2020年9月8日,网易云音乐宣布上线全新内容版块“声之剧场”,主打年轻IP改编的广播剧与有声书,加码发力长音频赛道。为此,网易云音乐在业内首创能听能看的“声画同频”模式。

根据艾媒咨询数据显示,目前长音频市场用户规模已突破3亿,并将以年均复合增长率26.5%的速度继续增长,预计2020年长音频市场的用户规模将达到5.59亿,销量有望超过电子书。

据灼识咨询的资料,2020年在线音乐年度活跃听众数达4.89亿名,为在线音频提供具有前景的潜在用户基础。2020年,在线音乐的移动端月活跃用户达1.86亿,预计2020年至2025年的年复合增长率为20.4%。

用户增长潜力大,变现潜力亦是如此。根据灼识咨询的资料,中国在线音频市场的收入从2016年的人民币16亿元增长至2020年的131亿元,复合年增长率为69.4%,并预计于2025年进一步增长至1038亿元,期间复合年增长率为51.3%。

其中,订阅是增长最快的变现模式之一。根据灼识咨询的资料,在线音频订阅的收入从2016年的人民币5亿元增长至2020年的55亿元,复合年增长率为81.1%,并预计于2020年至2025年按59.7%的复合年增长率进一步增长。

但二级市场对这一领域似乎并不感冒。早在2020年1月,喜马拉雅的竞品——荔枝FM(NASDAQ:LIZI)就已经登陆纳斯达克。据了解,荔枝的IPO发行价为11美元/ADS,此后荔枝的股价曾一度上涨至16.75美元/股。

而截至2022年3月11日,荔枝则收报1.11美元/股(ADS),相较IPO发行价累计下跌89.91%。此次,喜马拉雅在港交所上市申请材料“失效”,或与市场遇冷有关。