2020-06-24 09:29:28

作者:南木 来源:互联网金融新闻中心

2020-06-24 09:29:28

作者:南木 来源:互联网金融新闻中心

日前,湖南银保监局发布关于防范“代理全额退保”风险提示。在今年4月,银保监会消保局同样发文,提醒消费者警惕代理退保的骗局。

从两者发布内容来看,基本上大同小异,即提示了消费者“代理退保”存在风险,保障自身合法权益不受侵害,与此同时揭示代理退保运作模式。

针对代理退保这一情况,柒财经旗下互联网金融新闻中心注意到,在某宝平台上,有很多代理机构开设相关店铺,甚至加入“公益宝贝”计划,每笔成交都会有相应金额捐赠给公益。

非法牟利 诱导消费者支付高额手续费

据前述湖南银保监局、银保监会消费局发文来看,所谓“代理退保”是指以一些社会人员或团体组织以非法牟利为目的,通过社交、网购等平台发布“代理全额退保”相关信息。

这些机构会怂恿、诱导、欺骗消费者支付高额“手续费”和“咨询费”,待缴纳高额定金或签订高额欠款协议后,以消费者名义向监管部门进行投诉,甚至诱导消费者伪造证据材料,从而实施“代理退保”,从中骗取高额费用。

而在湖南银保监局发布风险提示中还提到,更有甚者阻止消费者与监管部门、保险机构沟通,切断消费者正常维权渠道。此外,涉及保险包括人身保险及个人信用贷款保证保险,且这类行为已严重影响了保险市场正常经营秩序。

据媒体报道,在退保黑产肆意之下,西南某城市,13家保险公司联名致信地方金融监管局,举报以当地一家企业咨询管理公司为代表的职业从事恶意代理退保的团伙。

对于此,保险从业者小崔(化名)向互联网金融新闻中心表示,过去一年这种情况很常见的,一般收费在保费的20%—40%不等,主要是迎合一些用户“能少损失就少损失”的心理。

事实上,在监管关注这些风险同时,在某宝上,确实存在很多“退保维权”的店铺,打出“实力出众 一对一知道”“司法维权 正规渠道”“专业团队 全国受理”等口号。

“退保”实际:过失理赔

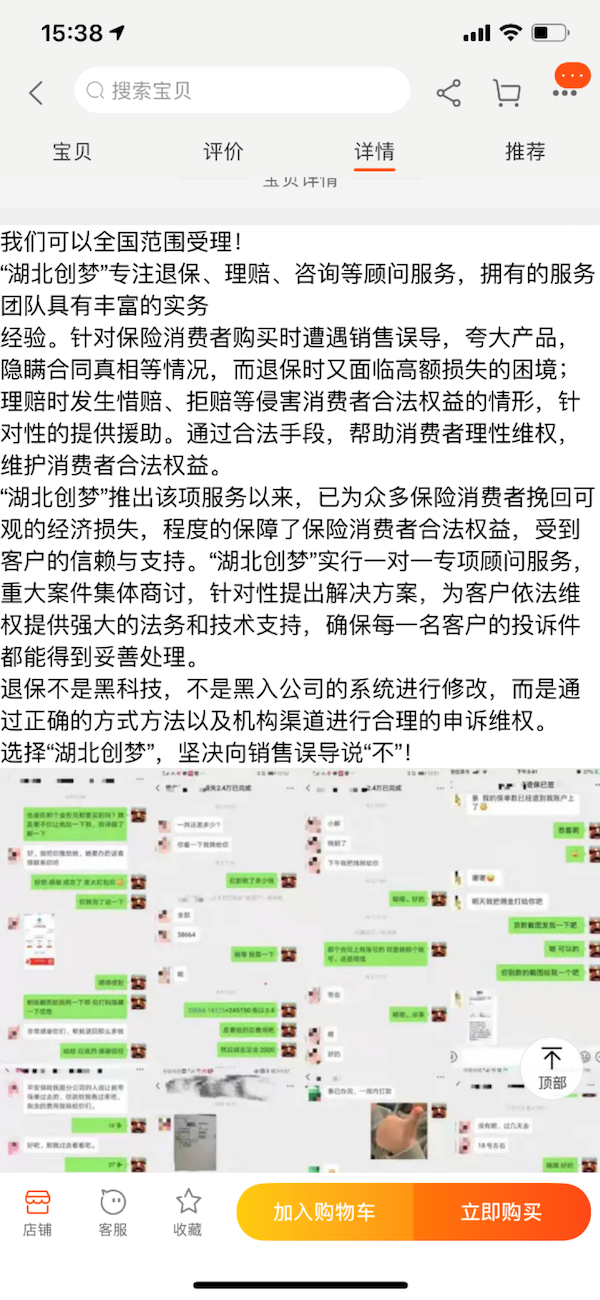

互联网金融新闻中心在某宝选择一家提供退保服务的名为“创梦聚合”店铺,合计月销292件。

据宝贝详情显示,该代理机构针对保险消费者购买时遭遇的销售误导、夸大产品、隐瞒合同真相等,并在退保时面临高额损失的困境,理赔时发生惜赔、拒赔等情形。

值得一提的是,在宝贝详情下方,还贴有与一些买家(保险消费者)微信聊天记录。对于此,互联网金融新闻中心向该代理机构(某宝店铺)工作人员进行一番咨询。

除了询问购买哪家保险公司产品,该工作人员还提到通过何种方式购买?朋友介绍还是电话销售?此外,其还给到一份评估问卷。

其中问题包括保单上哪些笔记不是本人操作?投保时抄写过一段话吗?签名是谁签的,有没有代签的?当时业务员有没有送礼或给钱?业务员现在还在职吗……

据该工作人员介绍,填写问卷后,就可根据个人情况看是否符合全额退保或给出成功退保概率。另若按已交保费约1万元计算,退保成功后要交给这家代理机构的费用在3800元左右。

照此计算,买家(保险消费者)最终到手约6200元,代理机构收取费用占已交保费38%,而若按现金价值计算,正常退保仅有380元左右。

互联网金融新闻中心了解到,大体购买流程为买家(保险消费者)先交一份订金,为已交保费(代理机构所提的挽回损失)的10%,然后代理机构会发6份文件,即协议合同,委托书,调查问卷,申明书,申请事项,字迹取样。

之后,代理机构会教买家填写这些文件,包括合同上收取订金,后期支付佣金。待填写好后,买家将所有文件和3张身份证复印件及保单原件一同邮寄到代理机构处。

而需要买家(保险消费者)配合的是等待保险公司的电话,再然后就是去保险公司签退保合同,保费到账向代理机构付尾款。整个周期最快20天,最慢是2个月,若退保失败,订金退还,代理机构收取300元资料费用。

互联网金融新闻中心又咨询另一家代理退保机构,流程大致相同,1万保费,收费3000元,先交订金1000元,保险公司让其去签字后再付尾款。

值得注意的是,该代理机构除了让买家(保险消费者)提供保单外,还需要提到绑定保单的电话卡。另外,该机构同样询问了业务员与买家之间关系?通过什么渠道购买保险等问题?

针对于此,包括前述评估问卷情况在内,在小崔看来,代理机构关注点在于保险业务员(代理人),通过这个过程找到违规情况。

“其实这就好比薅羊毛,现在有的机构开始跟保险公司内部暗箱操作,一起来薅羊毛。”而小崔表示,一般公司遇到这种退保的情况,会上报到监管部门去查处对方委托代办公司,并进行内部整顿。

“若查不到,就直接内部所谓‘全额退款’”,小崔称,“这个退款实际上不是真的退款操作,而是赔付操作,代理机构通过过失理赔的方式要求保险公司赔偿已缴保费”。

而所谓过失理赔是指保险公司业务员(代理人)在操作过程中存在错漏,导致投保人权益受损,投保人要求赔偿。“所以这些代理机构会问跟业务员认不认识,这种会对业务员有一定影响。”小崔直言道。

互联网金融新闻中心了解到,一般而言,在保险公司,定性为过失代理人需要10至20个有效合规的保单才能取消。

结语

就如前述所言,代理退保已引起监管重视。在监管部门发布的风险提示中明确提到,代理退保会失去正常保险保障。

具体而言,个人或机构为牟取私利极力怂恿消费者退保,却避而不谈退保可能导致的后果和风险。消费者退保后丧失了风险保障,未来再次投保时,由于年龄、健康状况的变化,可能将面临重新计算等待期、保费上涨甚至被拒保的风险。

另消费者面临着资金受损或遭受诈骗风险。监管部门表示,退保后,个人或机构诱导消费者“退旧投新”,购买所谓“高收益”理财产品或其他公司保险产品以赚取佣金,还可能利用其所掌握的消费者银行卡及身份证复印件等,截留侵占消费者退保资金。有不法团伙诱导消费者参与非法集资,一旦落入骗局,消费者资金损失难以挽回。

除了前述这些外,还在存在个人信息泄露风险、信用受损风险、法律风险。

其中,在法律风险上,个人或机构为达目的不择手段,教唆、指使、诱导一些法律意识淡薄的消费者编造理由、伪造证据、提供虚假信息进行投诉、举报或诬告,消费者可能因此参与非法行为,甚至构成欺诈,严重干扰社会经济生活秩序,使这些消费者面临较大的被诉讼或行政处罚的法律风险。

同时,监管部门建议谨慎理性办理退保、注意保险个人信息,并通过正规渠道依法合理维权。(文 / 南木)