2020-02-20 16:13:06

作者:苑桢 来源:柒闻网

2020-02-20 16:13:06

作者:苑桢 来源:柒闻网

2月19日,金融壹账通(NYSE:OCFT)发布了全年未经审计的财报。据了解,这也是金融壹账通2019年12月上市以来的首份财报。整体来看,其全年营收增长,净亏损扩大。

此前,金融壹账2019年12月13日在纽交所正式挂牌上市,上市当天盘中曾两度破发。截至2020年2月19日,其股价为12.64美元,略高于发行价。作为上市后的首份财报,金融壹账通2019年财报有三大看点:

1.营收大幅增长,但仍处于亏损状态。2019年,金融壹账通收入达23.28亿元,同比上涨64.7%,但净亏损也进一步扩大至16.61亿元,同比增长38.88%。

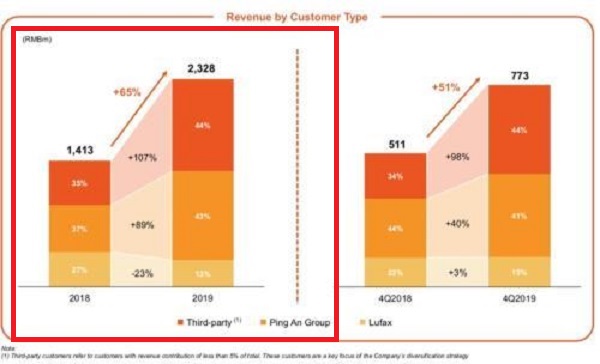

2.收入上仍难摆脱对平安系依赖。2019年,第三方客户的收入为10.34亿元,同比增长107%,对收入贡献增至44%。不过,来自平安集团和陆金所的收入合计为56%。

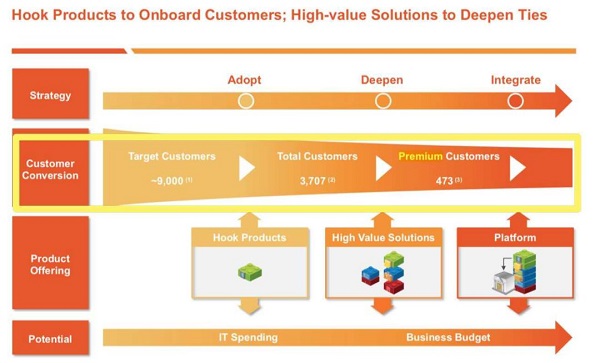

3.优质客户增加,但客均收入下降。2019年,优质客户新增252家,达473家,但优质客户客均收入由去年同期的391万元降至276万元。

营收大幅增长,但仍处于亏损状态

具体来看,财务数据显示,2019年金融壹账通全年收入达23.28亿元,比去年同期的14.13亿元增长65%。从净利润来看,金融壹账通全年净亏损达16.61亿元,较2018年增加4.65亿元,同比增加38.88%。

由此可见,虽然金融壹账通收入大幅增长,但是截至目前,金融壹账通已经连续三年亏损,且亏损额度仍在不断扩大。此外,其运营成本带来的压力也并未明显减轻。

数据显示,金融壹账通在2017和2018年的亏损额分别为8.90亿元、11.14亿元。而且2019年总营业支出占总营收的比例为102.8%,上年同期为100.7%。

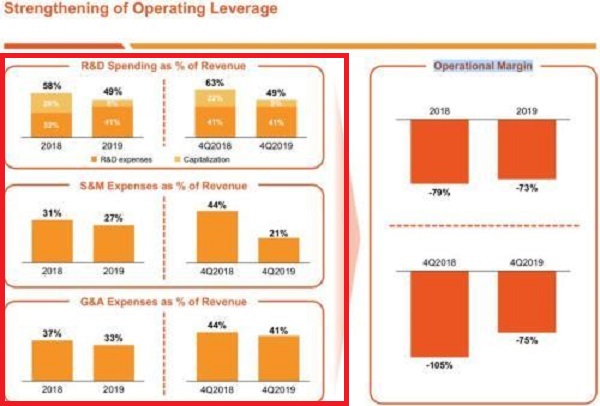

对于亏损的原因,金融壹账通CFO罗伟杰表示,公司在研发上的持续投入,是亏损的主要原因。数据显示,近三年来,金融壹账通的研发费用分别为5.37亿元、4.59亿元和9.56亿元,分别占年营业收入的92.3%、32.5%和41.1%。

此外,罗伟杰还表示,今年的研发费用在收入中的占比已经下降,公司销售和营销以及行政管理费用在收入中的占比连续第二年下降。

财报数据显示,2019年金融壹账通研发支出在收入中的占比从2018年的58%下降至49%。销售和营销费用占比由2018年的31%下降至27%,行政管理费占比由上年的37%降至33%。

虽然研发投入和销售营销费用均有所下降,但值得注意的是,销售和营销费用在运营成本中占比较小,对缓解总成本的压力来说作用不会太明显,关键还是研发投入。作为高科技公司,持续的、巨额的研发投入是必不可少,而且三年持续亏损,也使得金融壹账通扭亏为盈面临着不小的压力。

收入上仍难摆脱对平安系依赖

作为背靠平安集团的科技公司,金融壹账通主要为金融机构提供营销获客、风险管理、科技基础建设等服务,而它和平安集团之间的关系也一直备受关注。

众所周知,平安集团是金融壹账通的主要股东、最重要的客户和最大的供应商。可以说,平安集团子公司的光环对其起步和早期发展助力很大。这一点反映在财报上,平安系公司对其营业收入贡献依然最大。

财报数据显示,2019年,第三方客户、平安集团、陆金所对金融壹账通全年收入贡献占比分别为44%、43%、13%。而2018年财务数据显示,第三方客户、平安集团、陆金所的收入贡献占比分别为35%、37%、27%。

由此可见,2019年,虽然来自第三方客户对金融壹账通收入贡献占比去年有所增长,并且超过平安集团,但来自平安集团和陆金所的收入贡献合计占比依然高达56%。

这也意味着,目前金融壹账通仍然难以摆脱对于平安集团的依赖,而这也让外界对其自身的企业价值判断增加了难度。

优质客户增加,但客均收入下降

金融壹账通董事长兼CEO叶望春表示,“随着第三方客户的认可度持续提高,公司2019年来自第三方客户的收入同比增长超过107%,增长速度远大于整体收入增长的65%”。

值得注意的是,营收大幅增长的背后也是客户数量的持续增长。财报数据显示,截至2019年12月31日,金融壹账通共拥有3707家客户,客户涵盖国内所有主流银行(6大国有银行及12家全国性股份制银行)、99%的城商行和46%的保险公司。

其中,在2019年全年,金融壹账通的优质客户数量达473家,新增252家,增长达114%,并且来自优质客户的收入贡献上升了51%,达13.06亿人民币。然而,这一数字在2017年和2018年分别为40家、221家。

金融壹账通在财报中表示,它是中国所有科技云服务平台中客户数量最多的企业。而且为增强客户粘性,建立良好的市场口碑,它选择尽可能将一般客户转化为优质客户的途径。

虽然优质客户数量增加,但同时也面临着客均收入下降的问题。数据显示,2019年,金融壹账通优质客户客均收入为276万元,而2018年,221家优质客户贡献收入8.65亿,客均收入为391万元。

“尽管优质客户的客均收入有所下降,但影响是正面的。”金融壹账通CFO罗伟杰表示,我们努力将一般客户转化为优质客户,但新的优质客户一开始使用率通常会较低,因此降低了总体平均水平。

财报还披露,优质客户是指当期带来收入在10万元以上的客户,不包括平安集团及其子公司。金融壹账通目标客户9000家,特征是平均资产规模40亿美元的金融机构。

优质客户的增加,可以说对金融壹账通影响很大。一方面它可以直接带动了金融壹账通的“赚钱”能力,尽快扭亏为盈。另一方面,还能逐步改变其收入过于依赖平安系公司的境况。

根据此前的招股书,金融壹账通称公司的发展,将经历“平台孵化期—平台获客期—高速增长期—利润增长期”四个阶段。显然它目前还处于第二阶段到第三阶段的过渡时期。

对于亏损,高管们的心态看似也都很平和。此前,平安集团联席CEO陈心颖曾表示,“金融壹账通50%的成本是放在新产品上,如果不做新产品的话马上可以盈利,但公司还会持续进行创新产品的开发和投入。”。

我们也可以把金融壹账通持续的不计成本的研发投入看作是其看好未来盈利前景所做的一种选择。展望未来,金融壹账通似乎信心满满。它在财报中还为公司设定这一年的四个小目标:增加保费、优化产品结构、增加交易量、控制成本。

金融壹账通自上市以来,股价曾经历了一轮快速上涨,涨幅一度接近60%。然而,进入2月以来,逐渐回调,目前稳定在13美元左右,但较发行价10美元涨幅仍然超过30%。