2019-08-14 19:26:19

作者:立夏 来源:互联网金融新闻中心

2019-08-14 19:26:19

作者:立夏 来源:互联网金融新闻中心

“明天和意外,到底哪一个先来”,显然不会有一个明确答案。

随着社会的发展,人们抗击风险与意外的能力不断提高。在传统观念里,“事前防御”往往比“事后补救”来的更有效一些。

“保险”抓住了这一机会,进一步自成体系,而“医保”、“社保”更是成为国人的标准配置。但基于多方面因素,“二保”的标准配置无法在现实生活中覆盖全部风险。受限于社保覆盖的范围以及商业保险的价格等问题,目前我国商业健康险的市场渗透率并不高,仅为10%左右。

在此背景下,民间自发的互助计划逐渐成形。一些具有共同要求、面临同样风险的人自愿组织起来,以成员分摊费用为运营模式,为成员提供金额不等的资金支持。同时,此类互助计划也面临着资金池、造假的危险。

依托于支付宝实名、信用、风控等能力,相互宝创新了“免费加入,后分摊费用”的模式,甫一问世就成为爆款。上线10个月,相互宝成为全球最大的网络互助平台。

低门槛、严审核

作为一项大病互助计划,相互宝在上线9天之时,用户数量便突破1000万人,发展速度一度超过2013年上线的国民钱袋子——余额宝。

8月9日,相互宝产品的页面显示,其用户突破8000万。截至目前,相互宝用户数量已超过8200万人。

深究相互宝的发展历程,就会发现它的成功并非偶然之势。早在2009年,阿里巴巴集团内部的员工互助计划——“蒲公英”就已开始运行。10年间,“蒲公英”计划总共救助了600多位患病的阿里员工和家属,近5万名员工参与其中。

集团员工在加入“蒲公英”后,如果遇到重大疾病或者意外,可以获得最高20万的互助金。员工也可以为配偶和子女加入,最高获得5万元互助金。

“蒲公英”计划面向阿里巴巴集团内部员工,相互宝则面向外部的用户群体。相同的是,“蒲公英”计划的低门槛,也延续到了相互宝之上。

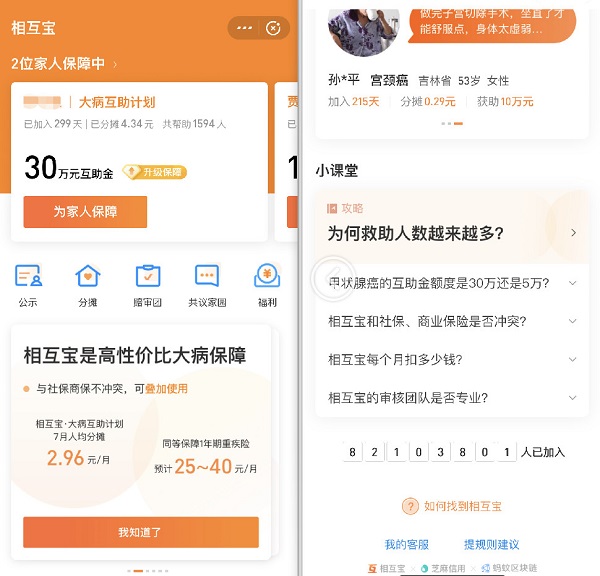

根据介绍,支付宝用户符合健康要求并且通过综合信用评估,就能免费加入相互宝。加入后,如有成员遭遇重大疾病(范围是100种),可申请最高30万的互助金,费用由所有成员分摊,相当于“一人生病 大家出钱”。

同时,已加入成员还可以邀请自己的父母、配偶、子女加入相互宝,根据平台具体规则来与其他成员一起,互帮互助。

值得注意的是,加入相互宝的门槛虽低,准入机制却十分严格。根据相互宝设置的《健康要求》、《成员规则》等规则,是否符合互助规则,是相互宝成员重疾时能不能获得互助金的唯一标准。

相互宝创新的“免费加入、后分摊费用”模式,打破了原有的互助计划充值、事前扣款的弊端,也降低了草根百姓获得大病保障的门槛。

数据显示,三线城市及以下区域的相互宝成员占到整体的56%,其中来自县城及农村的占到整体的30%。

相对而言,中西部区域成员更为踊跃,成员数最多的十个省份中,中西部省份占了四席,分别为河南、四川、湖北、安徽。而在农村和低线城市,还有一部分人群没有基础的医疗保障,相互宝让这部分大病弱势人群多了一份保障。

南开大学卫生经济与医疗保障研究中心主任朱铭来表示,“相互宝”使得中低收入人群、隐形贫困人群更容易获得健康保障,一定程度上缓解和防范这部分人群因病致贫、因病致穷现象。

得益于8000万人抱团取暖,2019年以来,每个相互宝成员最高分摊的金额只有3.58元。

四大准则获用户信任

根据相互宝负责人邵晓东介绍,相互宝的8000多万成员来自于近5700万个家庭,帮助一名重疾成员就是帮助一个家庭。截至目前,相互宝成员已经为1092个家庭送去希望,获助成员平均年龄36.8岁,他们在获得帮助前平均为735名成员提供过帮助,真正实现了“我为人人,人人为我”。

熙熙是相互宝成员救助的首位重病成员。这位年仅5岁的女童因意外导致脑部外伤,获得了相互宝的30万大病互助金。目前,熙熙已经康复并且顺利入学。

此外,在相互宝上线吸引大量用户入场后,不少互联网公司都相继推出了面向不同群体的互助计划,却依旧未能阻止相互宝用户数的飞速增长。

蚂蚁金服副总裁尹铭表示,“实名制”、“无资金池”、“全程风控”和“公开透明”是相互宝获得海量用户信任最重要的四大准则。

具体而言,在信用问题上,相互宝通过技术手段最大化地防止这一问题的出现。相互宝以芝麻分为基础,综合多维度的信用评估,保证了用户的支付能力和意愿。同时,相互宝将蚂蚁的区块链技术应用到赔案证据、资金使用流向的监督上,所有证明审核资料不可篡改,更具有法律效力。

此外,相互宝还设有每月两次的定期强制公示制度,参与用户的需要分摊多少钱、钱花在哪里均可以通过公示查询,以保证各环节的公开、透明。在公示后,用户也可以对互助案例提出异议。

相较其他同类型的互助计划,相互宝引入第三方——赔审团机制去处理有争议的、疑难的救助案件,使得救助活动更加平等、公正和公开。目前在相互宝上,通过考试的赔审员已经有100万人。

互助、普惠、透明,成为相互宝受到大众青睐的根本原因。

不是保险,但却可以让用户花小钱获得大保障。中国社科院保险与经济发展研究中心主任郭金龙表示,相互宝成为全球发展速度最快的补充医疗保障,体现了“风险共担、互助共济”的核心价值,对于完善我国多层次医疗保障体系具有积极作用。

而且,相互宝通过透明、低门槛、好服务、低价格让更多人感知到保障的价值。英国《金融时报》的一项调查就显示,1/3的相互宝用户受访者表示非常有可能在未来6个月中购买重疾险,在一线城市这个比例更高达55%。而在没有参与相互宝的用户中,这个比例只有22%。

就像当年余额宝让众多小白用户第一次知道了理财,相互宝实际也在进行一场健康保障的全民教育。(文 / 立夏、张军)