2019-05-24 17:12:06

作者:张军 来源:柒财经

2019-05-24 17:12:06

作者:张军 来源:柒财经

2010年成立的美团,起身于团购业务,而最终或许只能剩下“点评”二字。

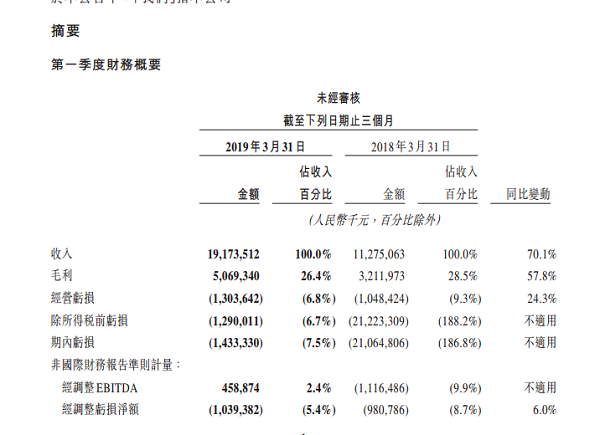

5月23日,美团点评(03690.HK)发布截至2019年3月31日止的2019年第一季度财报。财报显示,美团点评2019年Q1总收入为192亿元,同比增长70.1%,环比少3.2%;经营亏损为13.04亿元,同比增长24.3%;经调整亏损净额为10.39亿元,同比增长6%。

5月23日,美团点评(03690.HK)发布截至2019年3月31日止的2019年第一季度财报。财报显示,美团点评2019年Q1总收入为192亿元,同比增长70.1%,环比少3.2%;经营亏损为13.04亿元,同比增长24.3%;经调整亏损净额为10.39亿元,同比增长6%。

从财报中可以发现,美团点评仍处于亏损状态。不过,整体而言,美团点评的亏损在收窄。分析来看,美团点评在通过压缩成本、拓展新业务来试图摆脱窘境。综合来看,餐饮外卖仍然是美团收入的核心,占比超过五成。

根据2018年财报,2018年美团实现营业收入652.3亿元,较2017年同期增长92.3%;2018年全年亏损1155亿元,而2017年也亏损近190亿元。根据财报,美团2018年外卖收入381.4亿元,占总营收比例为58.5%。

值得关注的是,近期美团点评的运营主体北京三快科技有限公司被北京市海淀区人民法院列为被执行人。案号为(2019)京0108执10383号,执行标的为41438元。事实上,这也并非美团点评首次被列为被执行人。

早前,北京三快科技有限公司曾在2013年至2017年间6次被法院列为被执行人,涉案金额从数千元到11万元不等,执行法院包括北京市海淀区人民法院、北京市朝阳区人民法院与上海市闸北区人民法院等。

生鲜零售暂时性“流产”

柒财经了解到,美团在2019年第一季度财报中表示,其新业务方面将关掉低线城市的小象生鲜业务,专注北京市场,并将试水社区小型超市。这也意味着,美团点评的生鲜零售之路仍处于试错阶段,撞了南墙后,转而只保留北京地区市场。

财报显示,2019年第一季度,由于核心业务的毛利率持续改善,美团点评毛利总额由上年同期32亿元同比增长57.8%至51亿元。对此,美团点评方面表示,主要是由于新业务亏损收窄。

事实上,美团点评所指的新业务包括小象生鲜、快驴等。2018年10月,美团点评公布组织架构调整,战略聚焦“Food+platform”,既以吃为中心,组建用户平台,到店、到家事业群,新业务快驴事业部、小象事业部,成立LBS平台。

不过,仅过去了半年,新业务的问题就暴露了出来。在汇报2018年业绩时,美团点评表示,旗下小象生鲜门店已在北京开业,同时通过美团买菜对社区小店模式进行探索。而在2019年第一季度,小象生鲜告急,关停5家门店。

据凤凰科技消息,美团已经关闭了低线城市的5家门店,并已开设10家社区超市。美团相关人士称,小象生鲜目前专注于北京两家门店的运营提升,关闭了低线城市的5家门店,“但是我们会重点关注提升目前一线城市的两家门店的购物体验和运营效率。”

柒财经了解到,其中江苏省常州市钟楼区、武进区、新北区的三家门店已于2019年4月18日起全面停止营业,开业均不到一年。此前,美团小象生鲜曾宣称计划2018年完成20家门店铺设的计划。

而这也意味着,美团点评的“小象生鲜”在向后退,同时也宣告其在二三线城市的测试运营暂时性“流产”。这个新物种,留给了阿里的盒马生鲜,而留给“小象生鲜”用户的,只剩下过往的体验与“点评”。

外卖营收增速下降

美团点评在财报中表示,第一季度通常为餐饮外卖业务的淡季。其于春节期间,用户对服务的需求往往远低于其他月份,且很多餐厅于节假日期间暂停营业。不过,美团也称,其推出“春节不打烊”活动鼓励了更多商家于节假日期间继续营业。

同时,更多商家较去年春节期间更早恢复营业。美团点评表示,于春节期间聚集商家的能力进一步证实了发展强大商家基础及培养商家关系的优势。“即时配送网络在规模及营运方面的竞争优势使我们得以在特殊节假日(如春节)以充足的配送能力及一致的配送服务质量应对餐饮外卖订单。”

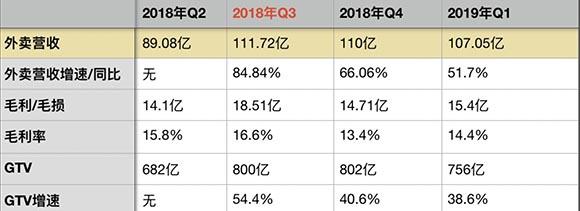

尽管如此,美团核心的外卖业务已连续两个季度下跌。财报显示,餐饮外卖收入从2018年第四季度季度的110.06亿元下降到本季度的107.05亿元,环比跌2.7%。此前,2018年Q4餐饮外卖收入已较2018年Q3减少1.7亿元。

根据2018年财报,2018年美团实现营业收入652.3亿元,较2017年同期增长92.3%;2018年全年亏损1155亿元,而2017年也亏损近190亿元。根据财报,美团2018年外卖收入381.4亿元,占总营收比例为58.5%。

值得关注的是,近期美团点评的运营主体北京三快科技有限公司被北京市海淀区人民法院列为被执行人。案号为(2019)京0108执10383号,执行标的为41438元。事实上,这也并非美团点评首次被列为被执行人。

早前,北京三快科技有限公司曾在2013年至2017年间6次被法院列为被执行人,涉案金额从数千元到11万元不等,执行法院包括北京市海淀区人民法院、北京市朝阳区人民法院与上海市闸北区人民法院等。

生鲜零售暂时性“流产”

柒财经了解到,美团在2019年第一季度财报中表示,其新业务方面将关掉低线城市的小象生鲜业务,专注北京市场,并将试水社区小型超市。这也意味着,美团点评的生鲜零售之路仍处于试错阶段,撞了南墙后,转而只保留北京地区市场。

财报显示,2019年第一季度,由于核心业务的毛利率持续改善,美团点评毛利总额由上年同期32亿元同比增长57.8%至51亿元。对此,美团点评方面表示,主要是由于新业务亏损收窄。

事实上,美团点评所指的新业务包括小象生鲜、快驴等。2018年10月,美团点评公布组织架构调整,战略聚焦“Food+platform”,既以吃为中心,组建用户平台,到店、到家事业群,新业务快驴事业部、小象事业部,成立LBS平台。

不过,仅过去了半年,新业务的问题就暴露了出来。在汇报2018年业绩时,美团点评表示,旗下小象生鲜门店已在北京开业,同时通过美团买菜对社区小店模式进行探索。而在2019年第一季度,小象生鲜告急,关停5家门店。

据凤凰科技消息,美团已经关闭了低线城市的5家门店,并已开设10家社区超市。美团相关人士称,小象生鲜目前专注于北京两家门店的运营提升,关闭了低线城市的5家门店,“但是我们会重点关注提升目前一线城市的两家门店的购物体验和运营效率。”

柒财经了解到,其中江苏省常州市钟楼区、武进区、新北区的三家门店已于2019年4月18日起全面停止营业,开业均不到一年。此前,美团小象生鲜曾宣称计划2018年完成20家门店铺设的计划。

而这也意味着,美团点评的“小象生鲜”在向后退,同时也宣告其在二三线城市的测试运营暂时性“流产”。这个新物种,留给了阿里的盒马生鲜,而留给“小象生鲜”用户的,只剩下过往的体验与“点评”。

外卖营收增速下降

美团点评在财报中表示,第一季度通常为餐饮外卖业务的淡季。其于春节期间,用户对服务的需求往往远低于其他月份,且很多餐厅于节假日期间暂停营业。不过,美团也称,其推出“春节不打烊”活动鼓励了更多商家于节假日期间继续营业。

同时,更多商家较去年春节期间更早恢复营业。美团点评表示,于春节期间聚集商家的能力进一步证实了发展强大商家基础及培养商家关系的优势。“即时配送网络在规模及营运方面的竞争优势使我们得以在特殊节假日(如春节)以充足的配送能力及一致的配送服务质量应对餐饮外卖订单。”

尽管如此,美团核心的外卖业务已连续两个季度下跌。财报显示,餐饮外卖收入从2018年第四季度季度的110.06亿元下降到本季度的107.05亿元,环比跌2.7%。此前,2018年Q4餐饮外卖收入已较2018年Q3减少1.7亿元。

(图片来源:界面新闻)

根据财报,美团外卖的营收贡献比例从去年同期的62.6%下降到55.8%。分析人士表示,餐饮外卖营收占比下降,有助于营收结构健康持续。不过,显而易见的是,美团外卖的营收增速、GTV增速都呈现了一定下降趋势。

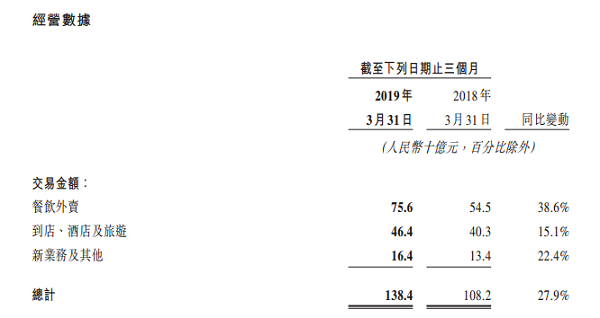

财报显示,2019年第一季度,美团餐饮外卖业务的交易金额为756亿元,同比2018年同期的545亿元增长38.6%;餐饮外卖订单量达到17亿笔,同比2018年同期的12亿笔增加35.8%;餐饮外卖变现率由12.9%同比上升至14.2%。

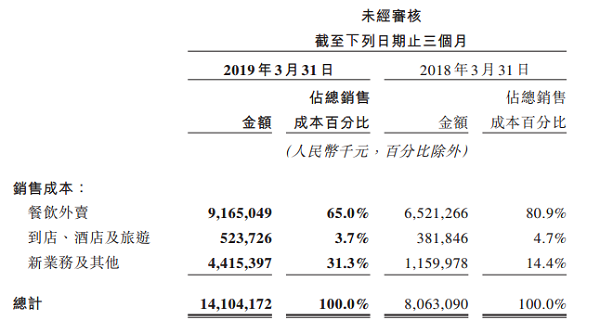

成本方面,美团点评的餐饮外卖分部销售成本由2018年同期的65亿元增加40.5%至截至2019年3月31日止三个月的92亿元。美团点评方面表示,主要由于餐饮外卖交易笔数增加而令餐饮外卖骑手成本增加。

不过,对比发现,餐饮外卖分部成本占比在美团点评总支出中呈现下降趋势。由2018年第一季度的占比80.9%减少至2019年第一季度的65%。相对而言,新业务及其他成本显著上升。2019年第一季度,这一分部成本占比为31.3%。

大幅缩减打车补贴

根据美团点评财报数据,2017年、2018年,其新业务及其他成本占比分别为7.5%与33.8%。对此,美团点评称,主要由于收购摩拜、网约车司机相关成本增加,以及因非餐饮外卖服务扩张增加等导致成本增加。

而新业务意味着创新,也意味着存在失败的可能性。前文显示,美团点评新业务主要包括打车、单车、买菜、闪购、小象生鲜等。2019年5月,美团点评还推出了新品牌“美团配送”,试图淡化外卖的形象。

与此同时,财报显示,截至2019年3月31日止三个月,美团点评大幅缩减了对网约车服务的补贴。美团点评表示,其于2019年4月下旬在上海及南京的网约车业务推出新业务模式。除现有的网约车及出租车服务外,美团点评将采纳聚合模式,用户可在手机应用一键享有更多价格、车辆及服务选择。

试点城市用户可以通过美团“打车”服务入口,在输入出行起止地址信息后,可以选择由首汽约车、曹操出行、神州专车等出行服务商提供的打车服务。不过,服务商并不包括美团打车的对手——滴滴出行。

不过,财报显示,美团大幅缩减了对网约车服务的补贴。美团点评方面表示,大幅缩减对网约车服务的补贴,可有效改善了新业务及其他分部的利润率。此前,有调查结果显示,在取消补贴后,用户呈现回流现象,94.6%的用户选择常用滴滴出行。

报告同时指出,用“价格战”和补贴抢占市场份额的方式终无法长久,最终服务质量和品质才是消费者站队的理由。柒财经了解到,当前仍有不少用户投诉美团打车定位不准、司机服务态度差等内容。

对比美团点评的名称,“点评”更适合美团。