2019-04-23 18:58:40

作者:青青 来源:互联网金融新闻中心

2019-04-23 18:58:40

作者:青青 来源:互联网金融新闻中心

抵押贷不是新事物,却一直在创新。然而,有的抵押贷在“创新”的旗号下已经越跑越偏,不仅没能帮助资金融通,反而带来巨大的金融风险,冲击抵押市场。

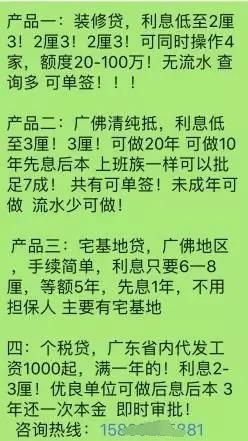

柒财经旗下互联网金融新闻中心了解到,有疑似银行员工推销其抵押产品称,共有财产可用于个人抵押、银行流水少能抵押,甚至连未成年也可抵押。

同时,抵押贷市场衍生出的二押、多押市场,更是乱象频出。互金专栏作者肥皂表示,从2016年开始,很多城市的“一押房”基本做完,没有空间了。目前,二押房的风险还没暴露,“不过,借款人一旦违约,一押公司与二押公司不好博弈。”

但在汽车二押市场,由于汽车属于动产,风险尤为不可控,其金融风险更是随着多次抵押而增加。而抵押公司之间的博弈则更为疯狂,时常发生偷车、抢车事件。有的一押公司还被迫发展抢车团队,开始自己的灰色“维权”。

对未成年“下手”

互联网金融新闻中心发现,在抵押物中,除了常见的房、车之外,抵押贷还盯上了宅基地。在某“二押房、二押车”的聊天群中,陈兵反复推销其宅基地贷,宣称“利息低至3厘,可做20年”。

流程方面,借款人在提交征信、半年以后流水、宅基地证等基本资料后,还需缴纳“上门评估费”,等待员工上门评估,并获得批复,才能顺利签约,获得放款。

有业内人士指出,宅基地在农村比较常见,从目前的经验看,很少有做宅基地抵押的,大部分都是房产抵押。而且,由于变现困难、转让手续复杂,宅基地的抵押价值往往不如房产,宣传所称的“100万额度”是很难达到的,基本上是一个比较漂浮的“上限”。

值得注意的是,陈兵的微信名自称为中信银行经理,朋友圈广告也反复提及“中信银行最新产品”。

据中信银行官网,个人不动产抵押贷业务中,已经上线“房产抵押综合授信”以及“净值贷”,可以进行房产抵押与按揭房产的再次抵押。其官网并未出现宅基地抵押等业务。

肥皂指出,如果陈兵确实为中信银行正式员工,其推销中信银行并未上线的金融产品,不单纯地给本银行输送业务,还给外部的金融机构输送业务,“飞单”、“接私活”,属于违法职业道德。

值得注意的是,陈兵在推出的房产“纯抵”当中还宣称,“共有可签单!未成年可做!流水少可做!”

肥皂指出,根据未成年人保护法商业银行放贷条例等一些政策规定。任何机构(金融、非金融)不准向未成年人发放贷款。因此,向未成年人发放贷款是严重违规的行为。

“并且,声称银行流水少的用户也能做,还涉及到了‘包装借款人’,从而形成一定的骗贷行为。”肥皂表示,所谓的“共有可单签”,由于共有财产被个人用于质押,很可能造成债权关系和抵押权关系不明确,从而形成债务偏差。

二押乱象频生

除了质押物“冷僻”,质押条件受质疑,有的质押物还会被反复质押,并且成为众多抵押公司所厌恶的“毒瘤”。

实际上,汽车、房产等二次抵押并不违反法律。中国银行法学研究会理事肖飒表示,二次抵押属于余额抵押,依照物权法的规定,只要在一次抵押后,房产价值上还有的余额,就可以做二次抵押,也可以做三次抵押。

肖飒还指出,如果抵押公司明知贷款所购车、房的所有权并不完整却仍接受抵押,其所承担的风险为抵押债权实现顺序所带来的风险。

对此,肥皂认为,一方面,二次抵押贷款的特点是不用还清以前的贷款,直接再次抵押再次获得贷款,节省了时间和垫资成本等很多中间环节,利于资金融通。

但另一方面,二押行为对抵押贷市场的冲击相当大,“可以说二押市场搅乱了整个抵押市场。让抵押市场变得混乱不堪,从此也出现了很多非法金融活动和暴力催收。”

“尤其是车辆二押”,肥皂表示,不同于二押房,汽车属于动产,具有可移动性。而且在办理车辆抵质押手续后,现在通常的做法是办理GPS定位,然后借款人可以开车走。

“但如果让借款人开着车,那么借款人可能把车辆进行二次抵押或者恶意逃废债。在这个过程中,不仅仅是债权关系不明确的问题,无法有效的控制抵押物,就演变为现在的暴力拖车,甚至盗抢车辆。”他补充道。

有业内人士表示,这种明知贷款所购车辆的所有权并不完整却仍接受抵押的行为,明显是冲着质押物去的。而且,“后来居上”的抵押公司往往会掌握更多汽车交易信息,造成一押公司在明,二押公司在暗的局面。

因此,不知情的一押公司往往在贷后清收不顺利的情况下,抵押车辆也被二押公司“抢占”,面临“钱车两空”的局面。

与此同时,鱼龙混杂的汽车二押行业市场还分庞大。大量二押车“瞄准”一押客户、二押车公司互相“抢单”,发展出一车三押甚至四押的夸张行径,很大程度上冲击着汽车抵押行业。

而对于一押公司来说,这种“只能挨打,还不了手”的窘迫场景,甚至使得部分汽车金融公司被迫发展二押业务,“否则就难以生存”。

另外,在二押公司抱着“谁抢到车就是谁的”的理念下,一押公司,也就是法律上的第一抵押权人,往往需要“养团队”或者雇人“抢车”,由此走在了灰色的维权道路上。

监管仍在路上

实际上,监管曾多次发文规范抵押贷行为,并点名批评二押乱象,反二押和暴力催收的专项监管行动始终未放松。

2017年5月,中国银监会发布《商业银行押品管理指引》,指导商业银行规范押品管理,有效防范和化解信用风险。

2018年4月初,《深圳市经侦部门扫黑除恶专项行业十大领域打击重点》的文件中,就包括了套路贷、车辆二次抵押贷款、暴力讨债等违法犯罪行为。

2018年10月,辽宁省人民政府办公厅发布关于进一步规范抵押贷收费的通知,要求对企业抵押贷款取消不合理收费、降低收费标准、规范收费行为。

国家发展改革委办公厅发布关于《推动汽车、家电、消费电子产品更新消费促进循环经济发展实施方案(2019-2020)(征求意见稿)》提出不断提高汽车抵押贷款办理效率。

不过,就目前而言,由于监管不够明确、监管措施不够全面,抵押市场,尤其是二押市场依然存在着诸多乱象。

抵押贷方面,向未成年“下手”、虚假宣传、乱收费等现象犹存。与此同时,二押市场恶意偷车、抢车、质押物物权关系混乱等乱象也屡禁不止,甚至倒逼正规抵押公司发展二押业务、抢车(物)团队。

对于抢车事件,肥皂表示,根据严打套路贷和扫黑除恶,只要是违法拖车、抢车一律涉嫌犯罪,“原本是‘正室’的法律第一抵押权人可能就走上了违法道路。”

“但是作为不动产,在需求的推动下,二押甚至多押实在很难避免。有效的方法是车辆不安装GPS,不允许借款人开车。但是,这样会因为缺乏灵活性而丧失一定的客户。在风险控制和盈利两者之间,总是会有很多人会选择盈利。”肥皂表示。

肖飒指出,依据我国《担保法》第五十四条 同一财产向两个以上债权人抵押的,拍卖、变卖抵押物所得的价款应按照抵押物登记的先后顺序清偿;顺序相同的,按照债权比例清偿。

同时,肖飒表示,实现抵押权的途径是通过人民法院拍卖,而非抵押权人强行拿走,第一抵押权人此时可以通过申请财产保全、诉讼,申请强制执行等维护自身权利。

不过,上述业内人士指出,要通过起诉等法律途经维护自身权益,其间的时间成本、资金成本可能已经超过该抵押物的价值,“更何况还存在败诉风险,而且胜诉之后的执行问题不解决,抵押物依然难以讨要回来。”

“法律意义上还是法律意义上,执行依然面临着诸多困难。尤其是抵押贷行业信息相对封闭,利益冲突又严重,抵押环境依然不算乐观。”(文 / 青青)