2019-04-02 19:44:09

作者:扁豆 来源:互联为金融新闻中心

2019-04-02 19:44:09

作者:扁豆 来源:互联为金融新闻中心

车贷,已经是搜易贷不敢再提的业务。2018年,搜易贷的车易贷项目逾期,而后导致了其车贷业务被叫停。目前,搜易贷只保留了个人消费贷、个人信用贷以及小微企业贷,且均为房产抵押或担保方房产抵押担保。

近日,柒财经旗下互联网金融新闻中心发现,搜狐旗下网贷平台搜易贷所提供的出借标的存在诸多疑点。其中,多个企业借款标的中的借款企业均为近期成立。信息显示,多个借款企业均在2019年3月25日前后成立,借款标的就已在3月底同步上线。

不过,搜易贷客服则解释称,由于小微企业主实际经营未及时办理执照相关,通过平台办理企业贷款时,必须办理营业执照且资料齐全,会遇到企业新成立马上贷款的情况。不过,互联网金融新闻中心了解到,这种情况并非只有一例。

借款企业多为初创公司

事实上,此前也有网贷平台所展示的标的中,借款企业多为新成立的初创公司,有媒体称其标的真实性和还款能力成疑。不过,该平台撮合的借款企业成立于标的发起年。而搜易贷则做到了当月即可借款。

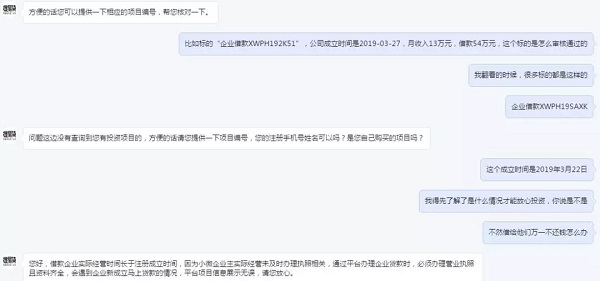

互联网金融新闻中心发现,搜易贷出借项目“企业借款XWPH19YRJX”、“企业借款XWPH19M941”、“企业借款XWPH19RJK0”、“企业借款XWPH19SAXK”与“企业借款XWPH192K51”等借款企业均为2019年3月成立。

以“企业借款XWPH19YRJX”为例,根据搜易贷披露,该借款企业于2019年3月27日在天津市河西区成立,批发和零售业,注册资本为200万元,法定代表人为“朱**”。尽管该企业成立不到4天,就已在搜易贷发布借款信息,借款80万元,借款期限为9个月,且已通过审核。

值得关注的是,成立还不到一个月的借款企业就已经产生了13万元的月经营收入。搜易贷方面坚持称,借款企业实际经营时间长于注册成立时间,因为小微企业主实际经营未及时办理执照。

不过,类似的情况还发生在多个借款企业中。另一出借标的“企业借款XWPH19SAXK”的借款企业同样在天津注册成立,批发和零售业,注册时间为2019年3月22日,注册资本为20万元,经营地为天津市静海县。

互联网金融新闻中心了解到,这家天津市静海县的初创企业在2019年3月29日开始在搜易贷平台募集资金,用于经营周转,月经营收入为12万元,借款金额为30万元,借款期限为12个月,并于3月29日当天募集完成。

同样的,“企业借款XWPH192K51”借款企业成立于2019年3月27日,月经营收入为13万元,注册在陕西省西安市,第二天(3月28日)便开始在搜易贷平台借款54万元;“企业借款XWPH19RJK0”借款企业注册于2019年3月26日,3月29日在搜易贷借款100万元;“企业借款XWPH19M941”借款企业注册于3月27日,3月29日在搜易贷借款100万元……

对此搜易贷避而不谈,仅称这类借款企业早已成立,不存在问题。事实上,无论是科学研究和技术服务业,还是批发和零售业,在进行企业经营活动时,必须在工商部门——所在地市场监督管理局登记注册。

根据搜易贷的说法,多个借款企业在借款之前均处于“无照经营”状态。依据国务院颁发的《无照经营查处取缔办法》规定,对于无照经营行为,由工商行政管理部门依法予以取缔,没收违法所得等处罚。

分析认为,搜易贷说提供的说辞无法自立根本。目前来看,类似借款标的真实性存疑,其所对应的借款企业或为虚构。对于这一点,搜易贷方面称,“每一笔项目都是真实有效,且有房产作为抵押。”

借款人超过法定退休年龄

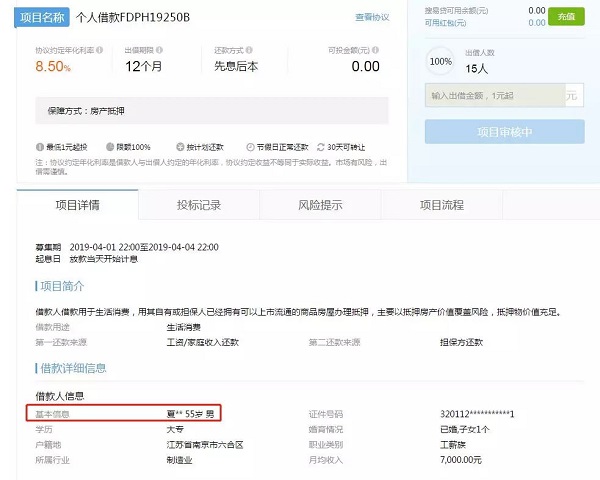

除了企业标的存疑外,搜易贷多个个人借款标的也存在漏洞。互联网金融新闻中心发现,以“个人借款FDPH19250B”与“个人借款FDPH1971WZ”高度雷同,除借款人性别、姓名、身份证号尾号不同外,其余信息完全一致。

其中,“个人借款FDPH19250B”借款人“夏** ”为男性,55岁,大专,身份证号码为“320112***********1”,户籍所在地为江苏省南京市六合区,月工资为7000元,借款20万元;而“个人借款FDPH1971WZ”借款人“张**”为女性,身份证号码为“320112***********4”,户籍在江苏省南京市六合区,月工资为7000元,借款20万元。

有业内人士指出,这为了规避监管而做的调整,“实际上他们(搜易贷)有一些借款标的,资产是一样,但是换人名,做的小标”。在不披露证件及照片佐证的情况下,这样做一般不会被发现。

此外,搜易贷平台还发布了多个借款人年龄在50岁以上的出借标的。其中,以“个人借款FDPH1976PA”为例,借款人“蔺**”64岁,女性,月收入为2.2万元,借款12万元,还款来源为“工资/家庭收入还款”。

而根据法律规定,法定退休年龄为男性60周岁,女干部55周岁,女工人50周岁。同样的,搜易贷平台“个人借款FDPH19HEV6”借款人“韩**”62岁,男性,也已经超过法定退休年龄。

搜易贷方面则称,借款人借款用于生活消费,用其自有或担保人已经拥有可以上市流通的商品房屋办理抵押,主要以抵押房产价值覆盖风险,抵押物价值充足。且借款人月均收入足够支付每月还款金额。

搜易贷客服表示,“此笔项目已经核实过了没有任何问题”。同时,该用户收入足以覆盖还款金额,而且有房产作为抵押。对于前述“个人借款FDPH1971WZ”借款标的,搜易贷方面称,“工资一个月7000足以覆盖还款金额”。

而据互联网金融新闻中心了解,该标的借款20万元,借款期限为12个月,以月工资为7000元计算,若该用户在理想状态下不产生任何花费(不吃、不喝、不租房、不出门、不购物),年收入为8.4万元,与20万元借款差距甚远。

曾占据半壁江山的车易贷已死

作为搜狐集团旗下的网贷平台,搜易贷于2014年上线运营,布局两大垂直行业——房产与汽车。早前,搜易贷推出的首批金融产品为“焦点首付贷”,主要解决购房首付问题。直至2016年,该产品被监管部门叫停。

事实上,2016年,正是互联网金融风险专项整治大幕开启的一年。搜易贷也在这一年经历了变革,在被质疑存在违规后,其活期产品于2018年4月底停止发售。这一年,搜易贷推出互联网消费金融产品——小狐分期。

在理财端,搜易贷的直投项目有房易贷、车易贷、信易贷三种。其中,房易贷产品主要是赎楼贷,车易贷产品主要为针对4S店的车商贷,信易贷产品主要为个人消费项目。而今,搜易贷平台仅剩下房产抵押类以及个人消费贷类产品。

值得关注的是,这一调整与搜易贷的车贷项目踩雷有关。此前,搜易贷车贷项目占比曾占据该平台交易金额的半壁江山。相关数据显示,2016年第二季度,该平台车易贷业务的交易金额占搜易贷平台业务比例达41.6%。

2017年,搜易贷车贷类业务严重下滑,且逾期率不断上升,这迫使搜易贷放弃了车贷类业务,并转向个人短期信用贷款与小微企业贷款。然而,还没完全收尾的搜易贷在2018年被爆出车商贷项目逾期。

有媒体报道称,由北京安家世行融资担保有限公司担保的车商贷XAJ17JJAF项目逾期,该项目出借人数达到417人。逾期后,平台并未发布相关公告。同时,官网列表中的投资项目均显示审核中正常还款中,未见该项目在列。

2017年9月也有媒体指出,搜易贷客服曾向投资人表示逾期30天借款人未还款,逾期的时间段不提供利息补偿。该平台免责声明也显示,搜易贷作为交易服务平台和信息中介进行信息发布,产生的出借风险由出借人自行承担。

当前,搜易贷平台已无法再查看到车易贷相关标的。同样的,房易贷与信易贷也已经消失不见,只留下个人借款标的与企业借款标的。同时,为了满足出借人资金流动性需求,搜易贷还开发了持有30天后可转让功能。

但尽管如此,搜易贷所发布的标的也无法查看标的资产详情。仅可查看到的是,平台展示的借款人项目简介、借款人信息等基础性内容,平台并未披露“审核项目”中的身份认证、住址认证等照片或合同扫描件凭证。

借款信息披露内容成谜团

相对而言,搜易贷平台披露的信息内容远不如早前所披露的详细,反而更加模糊。据互联网金融新闻中心了解,搜易贷早前对抵押物的披露信息还包括小区名称、使用年限、房屋面积、预估价值等内容。

而今,搜易贷仅仅对相关内容进行文字性描述,且更为谨慎与遮掩,并未提供图片佐证。信息显示,在借款详情方面,以“个人借款FDPH19YDXB”为例,仅展示了借款人姓名、年龄、性别、收入等基本信息。

而搜易贷客服则坚称该平台做法符合银监会的规定。根据原银监会(下称“银保监会”)发布的《网络借贷信息中介机构业务活动信息披露指引》,已撮合未到期项目有关信息,应当包含借款资金运用情况、借款人经营状况及财务状况、借款人还款能力变化情况、借款人逾期情况、借款人涉诉情况、借款人受行政处罚情况等可能影响借款人还款的重大信息。

同样的,银保监会也称,若指引没有规定,但不披露相关信息可能导致借款人、出借人产生错误判断的,网贷机构应当将相关信息予以及时披露。但搜易贷客服仅称,该平台成立到目前为止没有任何坏账。

不过,公开信息显示,搜易贷项目标的确实存在逾期问题。其中,前文所提到的车商贷已然逾期,且平台上也对该项目作出了“已逾期”的标志。目前,搜易贷已全面暂停车易贷业务,其汽车金融资产也已消失不见。

此外,中国互联网金融协会披露的信息显示,截至2019年2月28日,搜易贷逾期金额达1886.19万元,项目逾期率为1.28%,金额逾期率为0.91%。其中,金额分级逾期率(90天)占比为0.91%。(文 / 扁豆)