2018-03-15 05:53:11

作者:冯超男 来源:柒闻网

2018-03-15 05:53:11

作者:冯超男 来源:柒闻网

3月15日,宜人贷发布其2017年第四季度及全年未经审计的财务业绩。

* 实收服务费和调整后EBITDA是非美国公认会计准则财务指标。

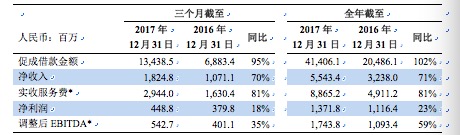

2017年第四季度,宜人贷为202,370位借款人促成借款总额134.39亿人民币(20.65亿美元),较2016年同期增长95%。 74.6%的借款人通过线上渠道获取;线上渠道促成借款金额的近100%来自移动端。

2017年第四季度,宜人贷为233,374位出借人完成159.67亿人民币(24.54亿美元)的资金出借。出借行为100%通过公司的线上平台完成,其中92%通过移动端完成。

2017年第四季度,净收入18.25亿人民币(2.80亿美元),较上个季度增长21%,较2016年同期增长70%;净利润4.49亿人民币(6,898万美元),较上个季度增长48%,较2016年同期增长18%。

2017年全年,宜人贷为649,154位借款人促成借款总额414.06亿人民币(63.64亿美元),较2016年全年增长102%;72.9%的借款人通过线上渠道获取;线上渠道促成借款金额的近100%来自移动端。

2017年全年,宜人贷为592,642位出借人完成480.74亿人民币(73.89亿美元)的资金出借。出借行为100%通过公司的线上平台完成,其中87%通过移动端完成。

2017年全年,宜人贷净收入55.43亿人民币(8.52亿美元),较2016年全年增长71%;净利润13.72亿人民币(2.11亿美元),较2016年全年增长23%。

宜人贷CEO方以涵表示:“受线上业务持续增长的推动,我们在2017年第四季度继续取得了强劲的业绩。我们将继续推动线上信贷、线上财富管理和科技平台业务的发展。此外,在未来几个月内,我们也将继续与监管机构保持密切沟通,确保宜人贷为即将到来的登记备案做好充分准备。我们相信,监管收紧将推动行业更加健康的发展,包括宜人贷在内的领先平台将从中受益。”

宜人贷CFO丛郁表示:“本季度,公司保持了强劲的增长态势。在进一步推动线上信贷业务增长的同时,我们开始涉足财富管理和科技平台等新的业务领域,2017年取得了稳健的财务业绩。2018年,我们将紧握行业整合带来的商业机遇,继续推动收入和利润的增长。我们也将继续与更多的领先金融机构展开合作,使资金来源更加多元化,同时保持资金成本优势。”

2017年第四季度财务业绩

促成借款总额:2017年第四季度促成借款总额134.39亿人民币(20.65亿美元),较2016年同期的68.83亿人民币增长95%,反映了客户(特别是通过线上渠道获取的客户)对我们产品与服务的强劲需求。截至2017年12月31日,宜人贷累计促成借款总额达739亿人民币(114亿美元)。

净收入:2017年第四季度净收入18.25亿人民币(2.80亿美元),较2016年同期的10.71亿人民币增长70%。净收入的增加主要归功于两个方面:第一,平台促成借款金额的增长;第二,随着借款余额增长,公司向出借人收取的服务费和向借款人收取的月度服务费随之增加。

实收服务费(非美国公认会计准则财务指标):2017年第四季度实收服务费29.44亿人民币(4.52亿美元),较2016年同期的16.30亿人民币增长81%。2017年第四季度实收借款人前期服务费23.77亿人民币(3.65亿美元),较去年同期的14.68亿人民币增长62%。实收借款人前期服务费增长的主要驱动力是促成借款金额的增长。2017年第四季度实收借款人月度服务费3.84亿人民币(5,906万美元),较去年同期的1.31亿人民币增长193%。实收借款人月度服务费增长主要源于线上渠道促成借款金额的增长。线上渠道促成的借款在收取部分前期服务费的基础上,还在借款期限内按月收取服务费。2017年第四季度实收出借人服务费3.40亿人民币(5,222万美元),较去年同期的1.36亿人民币增长150%。实收出借人服务费的显著同比增长,主要源于投资管理规模的增加。

销售费用:2017年第四季度销售费用为9.90亿人民币(1.52亿美元),较上季度的8.44亿人民币增加17%,2016年同期为5.38亿人民币。本季度销售费用占当期促成借款金额的7.4%,较上季度的6.9%有所上升,较2016年同期的7.8%有所下降。销售费用占当期促成借款金额的比例上升,主要原因是公司大力推动线上财富管理业务发展,出借人的获客费用有所增加。此外,监管收紧造成全行业借款人的风险表现出现短期波动,公司在本季度的借款批核率略有下降。

主营业务成本:2017年第四季度主营业务成本1.47亿人民币(2,258万美元),上季度为1.19亿人民币,2016年同期为5,667万人民币。本季度主营业务成本占当期促成借款金额的1.1%,较上季度的1.0%和 2016年同期的0.8%有所上升。主营业务成本的增长主要因为公司在本季度加强了对违约借款的催收力度。

管理费用:2017年第四季度管理费用为1.55亿人民币(2,384万美元),上季度为1.73亿人民币,2016年同期为7,971万人民币。本季度管理费用占净收入的8.5%,上季度为11.4%,2016年同期为7.4%。除日常管理费用支出以外,本季度的管理费用还包括1)6,095万人民币 (937万美元)特殊风险准备,用于质保服务; 2) 对2016年7月诈欺事件计提的特殊风险准备在本季度回冲1,790万人民币 (275万美元)。

因2016年7月发生的一项有组织的针对某一宜人贷极速借款产品的欺诈事件,宜人贷在2016年第三季度计提了8,126万人民币(1,249万美元)特殊风险准备。基于2017年12月31日对该欺诈事件未来偿付需求的预估,公司决定将之前计提的特殊风险准备在本季度回冲1,790万人民币 (275万美元)。

所得税费用:2017年第四季度所得税费用为9,737万人民币(1,497万美元)。2016年第三季度,宜人贷的子公司宜人恒业科技发展(北京)有限公司获得“双软”企业备案资格,从而在2015年至2016年期间享受0%的企业所得税优惠税率,在2017年至2019年期间享受12.5%的企业所得税优惠税率。

净利润:2017年第四季度净利润为4.49亿人民币(6,898万美元),较上个季度的3.03亿人民币增长48%,较2016年同期的3.80亿人民币增长18%。

调整后 EBITDA (调整后息税折旧摊销前利润,非美国公认会计准则财务指标):2017年第四季度为5.43亿人民币(8,341万美元),较上季度为4.22亿人民币增长28%,较2016年同期的4.01亿人民币增长35%。2017年第四季度调整后息税折旧摊销前利润率为29.7%,上季度为27.9%,2016年同期为37.5%。

基本每 ADS 收益:2017年第四季度,基本每ADS收益为7.40元人民币(1.14美元),上季度为5.00元人民币,2016年同期为6.36元人民币。

摊薄后每 ADS 收益:2017年第四季度,摊薄后每ADS收益为7.25元人民币(1.11美元),上季度为4.91元人民币,2016年同期为6.28元人民币。

经营性活动产生的现金净流量:2017年第四季度,经营性活动产生的现金净流量为12.75亿人民币(1,960万美元),上季度为3.46亿人民币,2016年同期为8.36亿人民币。

截至2017年12月31日,现金及现金等价物为18.57亿人民币(2.85亿美元),截至2017年9月30日现金及现金等价物为14.04亿人民币。截至2017年12月31日,持有至到期投资余额为994万人民币(153万美元),可供出售金融资产余额为9.70亿人民币(1.49亿美元)。截至2017年9月30日,持有至到期投资余额为1.69亿人民币,可供出售金融资产余额为9.97亿人民币。

质保服务和担保: 考虑到监管收紧可能导致的借款人信用风险波动,2017年第四季度,宜人贷按照质保服务覆盖的新增借款金额的8.5%计提质保服务和担保负债10.48亿人民币(1.61亿美元)。本季度,公司释放质保服务负债6.90亿人民币(1.06亿美元),用于偿付违约借款本息。基于对未来偿付需求的预估,公司对2016年7月诈欺事件所计提的特殊风险准备在本季度回冲1,790万人民币 (275万美元)。此外,根据借款资产的历史表现,以及截至2017年12月31日的质保负债余额情况,公司在本季度额外计提了6,095万人民币(937万美元)特殊风险准备,用于质保服务。截至2017年12月31日,质保服务和担保负债余额为27.94亿人民币(4.29亿美元)。

逾期率: 截至2017年12月31日,逾期15-29天、30-59天、60-89天借款的逾期率分别为0.8%, 0.9%和0.7%,截至2017年9月30日的逾期率分别0.5%, 0.7%和0.6%。2017年12月监管要求出台之后,借款人风险表现出现短期波动。

逾期90天以上借款的累计净坏账率:截至2017年12月31日,2015年促成所有借款的累计净坏账率为9.3%。截至2017年12月31日,2016年促成所有借款的累计净坏账率为5.9%。随着2015年及2016年促成借款的风险表现期增加,累计净坏账率水平基本符合公司的风险表现预期。

股东分红

公司董事会批准了2017年下半年普通红利的发放。每普通股发放0.9298元人民币(0.14美元),折合每ADS发放1.8596元人民币(0.28美元)。预计于2018年5月15日发放给截至2018年4月30日闭市之时登记在册的所有股东。

根据公司在2017年8月1日宣布的半年普通红利政策,红利发放金额约为每半年税后净利润的15%。红利的公告、发放以及金额需对公司的运营、盈利、现金流、财务状况和其他相关因素进行评估,并经董事会批准后方能最终决定。

其他运营指标及经营业绩

截至2017年12月31日,非不良贷款本金余额为406亿人民币(62亿美元),较截至2017年9月30日的342亿人民币增长19%,较截至2016年12月31日的208亿人民币增长95%。

2017年第四季度,A、B、C、D价格的借款产品占当期促成借款总额的比例分别为2.0%, 8.8%, 13.0%和76.2%。根据升级后的风险等级体系,等级I、II、III、IV、V的借款分别占当期促成借款总额的7.4%, 23.6%, 26.7%, 25.5% 和16.8%。

2017年第四季度,A、B、C、D价格的借款产品占当期促成借款总额的比例分别为2.0%, 8.8%, 13.0%和76.2%。根据升级后的风险等级体系,等级I、II、III、IV、V的借款分别占当期促成借款总额的7.4%, 23.6%, 26.7%, 25.5% 和16.8%。