2017-10-16 18:51:30

作者:王美文 来源:柒闻网

2017-10-16 18:51:30

作者:王美文 来源:柒闻网

对于消费金融、现金贷来说,用户质量永远排在第一位。高质量用户可以降低坏账风险,提高平台收益。

IF观察发现,消费金融、现金贷行业出现了平台之间相互导流的现象,其中多数是大平台将申请未通过的用户导流给其他中小型平台。

大平台的红利

某现金贷平台相关人士表示,“每个平台的风控模型都不相同,在我们这里申请未通过的用户可能会符合其他平台的风控标准,从而获得该平台的金融服务,这相当于我们自己做了一个小的贷款超市。”

有持牌消费金融公司相关负责人向IF表示,“行业内确实存在一家平台审核不通过后,导流给另一家平台继续审核的情况。”

“审核没通过的用户的资料我们主要是自己留存,用于机器学习和模型学习,不会对外买卖。”该负责人表示。

“这种情况在行业中有个行业术语叫做‘飞单’。”柒财智库研究员、中国社会科学院金融研究所法与金融研究室副主任尹振涛指出,“以前‘飞单’的模式是银行的客户经理,将银行审核不通过,但是关系较好或者认为风险可控的业务推荐给其他银行从中牟利。”

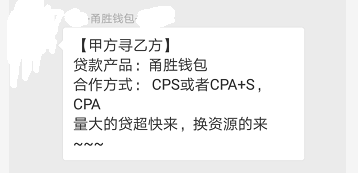

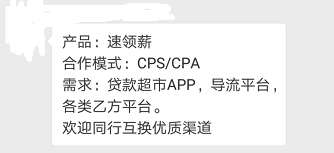

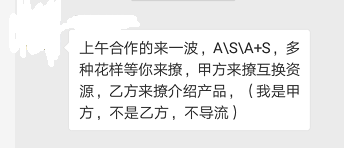

据了解,目前,平台的“飞单”方式多为在用户申请失败的页面嵌入H5页面,页面显示为“试试其他平台”字样,同时,分布着不同的贷款平台,用户点击后即跳转到其他平台,用户进行注册申请完成“飞单”。

有分析人士指出,“‘飞单’按注册收费,行业内平均价格为10-15元一个。”

据悉,现金贷平台的平均通过率在20%左右,而其余80%左右的用户,都在“飞单”范围内。

以某个借款人数为380万的现金贷平台来说,若这380万人只是申请人数的20%,那么该平台在“飞单”范围内的用户量高达1520万人,而这1520万人按照每人收费10元计算可达1.52亿元,这笔收入对于大平台来说也是不小的红利。

小平台的风险

对于“飞单”存在的风险,尹振涛表示,“其风险是显而易见的,做‘飞单’的互联网金融平台将不愿意承担的风险转移给其他平台,有些平台甚至会帮助用户去隐瞒其真实的情况,产生欺诈等道德风险。”

在现金贷和消费金融平台的不断发展的路上,始终都存在着“飞单”的身影。

目前,现金贷行业普遍的坏账率较高,据此前IF观察报道,现金贷行业的首次逾期率超过30%,M3的催回率为70%-80%,成本在15%以上。(现金贷成本已到40%高位:资金、导流、逾期、风控都是钱)

而消费金融行业的情况也不容乐观,此前有包括3C、医美等多家消费金融公司收缩业务,同时也有亏损较大退出的小平台。

尹振涛表示,目前互联网金融行业的“飞单”,已经走向了系统化,变成一种互联网金融的盈利模式,平台将自身的风险排除在外,将风险较大的用户推荐其他平台。